Wofür zahle ich einen gesetzlichen Beitragszuschlag in der PKV?

Warum wir in der PKV einen gesetzlichen Zuschlag zahlen:

Sie haben eine private Krankenversicherung und sind im Alter zwischen 21 und 60 Jahre?

Dann zahlen Sie wohl seit dem Jahr 2000 zusätzlich zum Beitrag, den gesetzlichen Zuschlag.

Sind die Beiträge in der PKV auch ohne Beitragszuschlag im Alter viel zu teuer? Leider ja, das kennen wir aus unserer beruflichen Praxis als Versicherungsmakler. Häufig beraten wir Menschen, deren Altersvorsorge nicht ausreicht, um die steigenden Beiträge zu stemmen.

Genau darum hat unsere Regierung einen Vorsorgezuschlag von 10 Prozent zur Pflicht für alle Privatversicherten verabschiedet und gleichzeitig für Versicherungen klare Regeln definiert.

Erfahren Sie hier mehr über die Vorteile und Nachteile vom gesetzlichen Zuschlag.

Lesezeit: ca. 6 Minuten

VAG-Zuschlag in der PKV: Ihr Beitrag zur Sicherheit

Wenn Sie eine private Krankenversicherung (PKV) haben, zahlen Sie einen VAG-Zuschlag von 10 % auf Ihre Prämie.

Dieser gesetzliche Beitragszuschlag ergänzt die obligatorischen Alterungsrückstellungen und dient Ihrer finanziellen Sicherheit im Alter. Warum ist das wichtig?

Lesen Sie weiter, um zu erfahren, warum der VAG-Zuschlag eine wesentliche Rolle in Ihrer PKV spielt und wie er Ihre langfristige Absicherung unterstützt.

0821 / 907 86 440

Unsere Experten erklären Ihnen kostenlos & unverbindlich, worauf Sie achten müssen.

Altersrückstellungen und der gesetzliche Zuschlag in der PKV

Wenn Sie eine private Krankenversicherung (PKV) abschließen, wird Ihr Beitrag anhand von Alter, Gesundheitszustand und gewähltem Tarif berechnet. Der gesetzliche Beitragszuschlag von 10 % hilft, die Beiträge im Alter stabil zu halten.

- Alter und Gesundheitszustand: Faktoren, die Ihren Beitrag beeinflussen.

- Tarifwahl: Auswirkungen auf die Beitragshöhe.

- Stabilität im Alter: Der Beitragszuschlag sichert die Kosten.

Erfahren Sie, wie dieser Zuschlag zu einer sicheren Altersvorsorge beiträgt.

Wenn Sie eine private Krankenversicherung abschließen, wird ihr Beitrag anhand folgenden Kriterien berechnet:

- Alter & Gesundheitszustand

- Ihres Versicherungstarifes

- Kosten durch den Versicherungsnehmer

Anhand dieser Angaben berechnet die Krankenkasse für ihre Kunden wie hoch die Krankheitskosten statistisch in Zukunft ausfallen werden und wie hoch entsprechend der gesamte Beitrag sein sollte, um diese Kosten zu decken. Einfach gesagt wird ein Gesamtbeitrag anhand der zu erwartenden Kosten errechnet und gleichmäßig auf die Lebensdauer verteilt.

Der Beitragszuschlag einer Krankenkasse in einem Tarif der PKV ist also von den oben genannten Faktoren und Leistungen abhängig.

Gesetzlicher Zuschlag PKV - Sicherung für die Zukunft

Die Tarifberechnung der Krankenversicherer erfolgt aufgrund sachlicher Daten, die vom Versicherer gesammelt werden. Oft führen medizinischer Fortschritt und häufigere Krankheitsfälle dazu, dass der ursprüngliche Beitrag nicht mehr ausreicht, um die Kosten des Versicherers zu decken. Also muss nachkalkuliert werden, um die erhöhten Ausgaben zu decken:

Die Folge sind Beitragsanpassungen in diesem Tarif.

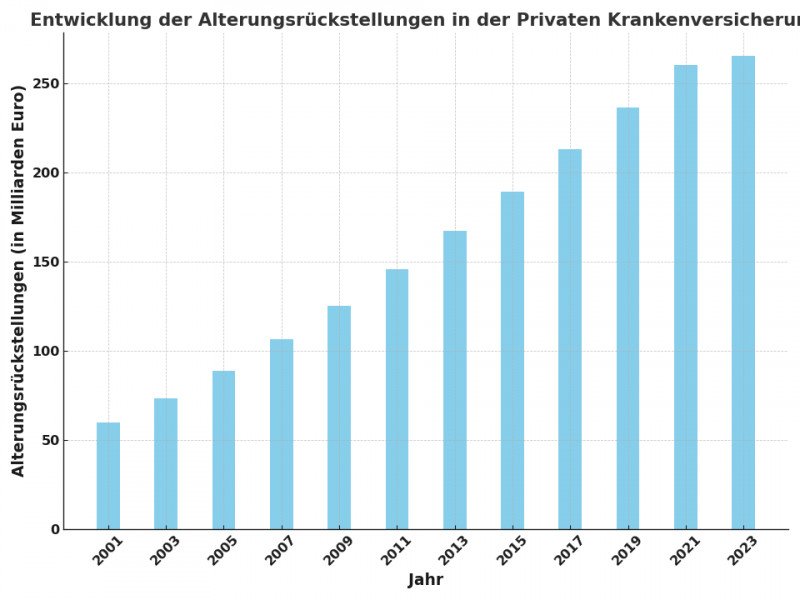

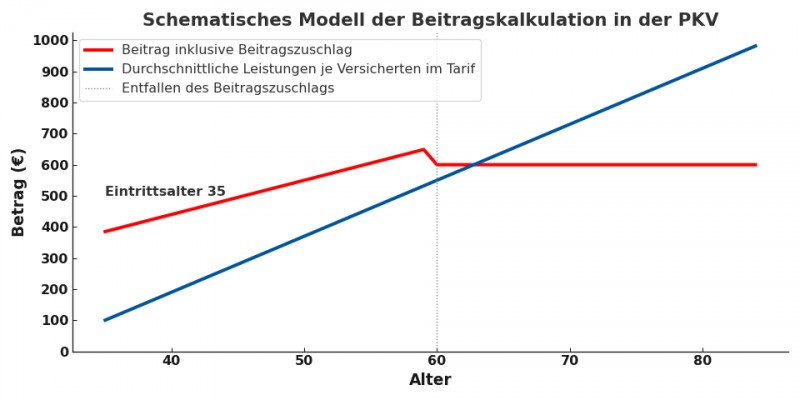

Bald schon wurde aber erkannt, dass die ständig steigenden Beiträge im Alter schwerlich zu tragen sind. Auch weil das Einkommen in der Rente sinkt. Deshalb wurde am 1. Januar 2000 ein gesetzlicher Zuschlag von 10 % auf die Beiträge eingeführt.

Dieser Zuschlag ist gesetzlich vorgeschrieben und findet sich daher in jedem Tarif privater Krankenversicherer wieder. Die Einnahmen, welche durch den Zuschlag verdient werden, sollen im Alter die Beiträge für den Versicherten senken. Normalerweise zahlt man den Zuschlag bis zum 60. Lebensjahr.

Dies sind die Altersrückstellungen in der Privaten Krankenversicherung. Doch wie erwähnt, schreitet der medizinische Fortschritt voran, was dazu führt, dass die Rechnung bald nicht mehr aufgeht.

Die Eingezahlten Zusatzbeiträge werden verzinslich angelegt und ab dem 65. Lebensjahr verwendet um den Betrag zu stabilisieren. Diesen Beitragszuschlag verlangt eine private Krankenkasse von Ihren Kunden bis zu dem 60. Lebensjahr.

Man zahlt in jungen Jahren mehr, als durchschnittlich Krankheitskosten verursacht werden, um im Alter keine Beitragssteigerung zu erfahren. Es sollte theoretisch ein stabiler Beitrag entstehen.

Dies sind die Altersrückstellungen in der Privaten Krankenversicherung. Doch wie erwähnt, schreitet der medizinische Fortschritt voran, was dazu führt, dass die Rechnung bald nicht mehr aufgeht.

Tarife müssen also neu Berechnet werden und daher kommt es eben doch zu Beitragsanpassungen. Und hier kommt wieder der gesetzliche Zuschlag ins Spiel. Dieser soll solche Anpassungen vermindern.

Gesetzlicher Beitragszuschlag beim Versicherungswechsel?

Ursprünglich war es tatsächlich so, dass beim Versicherungswechsel keine Altersrücklagen übertragen wurden.

Man musste also mit dem Ansparen von vorne beginnen. Doch das Ergebnis sind in jedem Fall deutlich höhere Beiträge in der PKV im Alter. Dies führte dazu, dass ein Wechsel der Krankenversicherung für privat Versicherte nahezu unmöglich wurde. Um den Wettbewerb zwischen den Privatversicherungen zu verbessern, wurde das GKV-Wettbewerbsstärkungsgesetz eingeführt.

Dieses ermöglichte nun einen Teil der Altersrückstellungen beim Wechsel der Krankenkasse zu übertragen. Dies betrifft alle Altersrücklagen der Tarife, die seit 2009 gebildet wurden. Die Höhe der Übertragung richtet sich nach dem Basistarif.

Es können also nur Rückstellungen an den neuen Versicherer übertragen werden die dem Basistarif entsprechen.