Anwartschaftsversicherung PKV: kleine oder große Anwartschaft?

Sie müssen Ihre private Krankenversicherung vorübergehend unterbrechen, wechseln zeitweise in die gesetzliche Krankenversicherung, gehen für längere Zeit ins Ausland oder haben Anspruch auf eine besondere Absicherung über Ihren Dienstherrn?

Dann stellt sich schnell eine wichtige Frage: Sollten Sie Ihre PKV kündigen – oder Ihre Rechte über eine Anwartschaftsversicherung sichern?

Eine Anwartschaftsversicherung kann sinnvoll sein, wenn Sie später wieder in die private Krankenversicherung zurückkehren möchten. Sie sorgt dafür, dass bestimmte Rechte aus Ihrem bestehenden PKV-Vertrag nicht vollständig verloren gehen. Doch sie ist nicht automatisch die beste Lösung.

Entscheidend ist vor allem:

- Wie lange wird die PKV unterbrochen?

- Ist eine spätere Rückkehr in die PKV wahrscheinlich?

- Ist Ihr aktueller PKV-Tarif überhaupt erhaltenswert?

- Reicht eine kleine Anwartschaft oder ist eine große Anwartschaft sinnvoller?

- Gibt es bessere Alternativen, zum Beispiel einen Tarifwechsel?

Genau deshalb sollte eine Anwartschaft nie isoliert entschieden werden. Sie ist immer Teil einer größeren Krankenversicherungsstrategie.

Unser Rat: Bevor Sie Ihre private Krankenversicherung kündigen oder ruhen lassen, sollten Sie prüfen lassen, welche Folgen das für Ihre spätere Absicherung haben kann.

Wann eine Anwartschaft in der privaten Krankenversicherung sinnvoll ist – und worin sich kleine und große Anwartschaft unterscheiden.

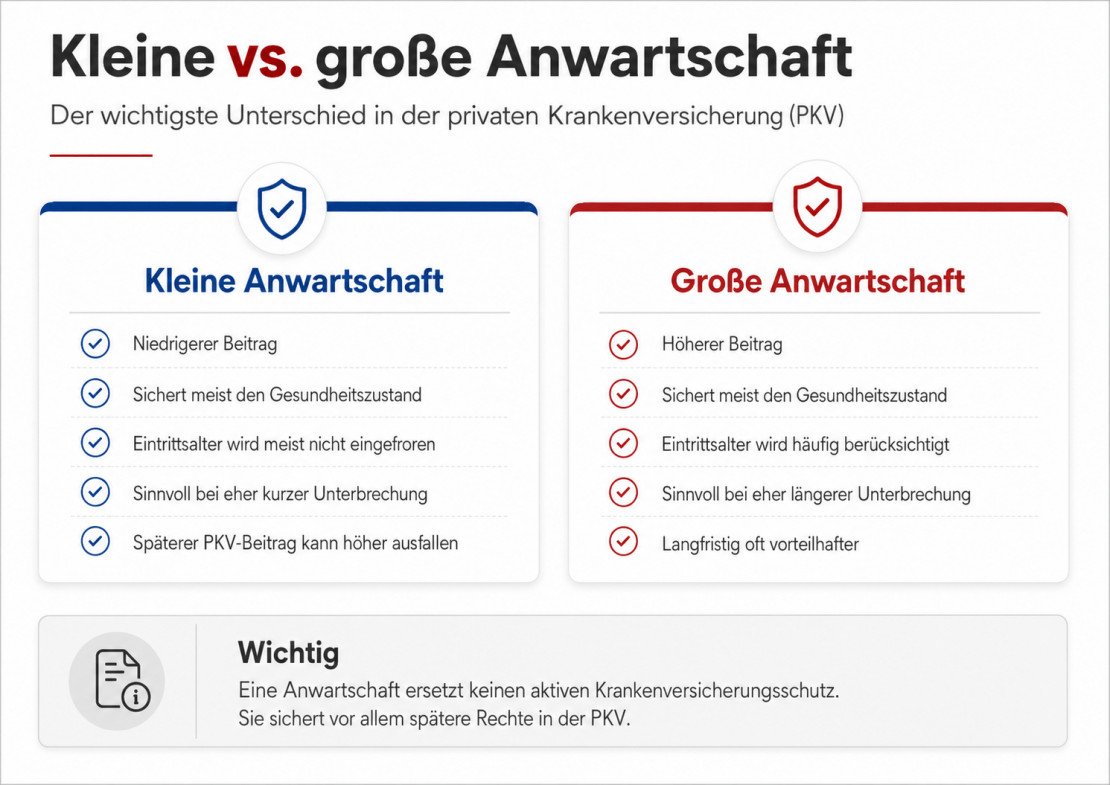

Wichtig: Eine Anwartschaft ersetzt in der Regel keinen aktiven Krankenversicherungsschutz. Sie sichert vor allem spätere Rechte in der PKV. Während der Anwartschaft benötigen Sie also meist eine andere Krankenversicherung oder Absicherung.

Inhalt dieser Seite

- Was ist eine Anwartschaftsversicherung?

- Kleine oder große Anwartschaft – wo liegt der Unterschied?

- Wann ist eine Anwartschaftsversicherung sinnvoll?

- Wann lohnt sich eine Anwartschaft eher nicht?

- Was kostet eine Anwartschaftsversicherung?

- Anwartschaft oder PKV kündigen?

- Anwartschaft oder Tarifwechsel nach § 204 VVG?

- Welche Fehler sollten Versicherte vermeiden?

- Unsere Einschätzung aus der Beratungspraxis

- FAQ - Häufige Fragen zur Anwartschaftsversicherung

Was ist eine Anwartschaftsversicherung?

Eine Anwartschaftsversicherung ist eine Möglichkeit, eine private Krankenversicherung vorübergehend ruhen zu lassen, ohne den Vertrag vollständig aufzugeben.

Das bedeutet: Sie zahlen während der Anwartschaft einen reduzierten Beitrag. Dafür besteht in der Regel kein voller Krankenversicherungsschutz über diesen PKV-Tarif. Stattdessen sichern Sie sich das Recht, später wieder in die private Krankenversicherung zurückzukehren.

Einfach gesagt:

Die Anwartschaft ist keine aktive Krankenversicherung für die laufende Zeit. Sie ist eine Absicherung für Ihre spätere Rückkehr in die PKV.

Das ist besonders wichtig, wenn Sie die private Krankenversicherung nur vorübergehend verlassen. Denn ohne Anwartschaft kann eine spätere Rückkehr schwieriger, teurer oder im Einzelfall sogar problematisch werden.

Je nach Variante kann die Anwartschaft verhindern, dass bei der Rückkehr bestimmte Nachteile entstehen. Dabei geht es vor allem um den Gesundheitszustand, das Eintrittsalter und die Frage, zu welchen Bedingungen Sie später wieder versichert werden können.

Kurz erklärt

Mit einer Anwartschaftsversicherung ruht Ihre private Krankenversicherung, statt vollständig beendet zu werden. Sie zahlen einen reduzierten Beitrag und können später unter bestimmten Voraussetzungen wieder in die PKV zurückkehren. Je nach Variante werden Gesundheitszustand und Eintrittsalter unterschiedlich abgesichert.

Was die Anwartschaft leistet

Eine Anwartschaft kann je nach Tarif und Versicherer mehrere Vorteile haben:

- Sie halten sich die spätere Rückkehr in die private Krankenversicherung offen.

- Sie vermeiden unter Umständen eine neue Gesundheitsprüfung.

- Sie sichern bei der großen Anwartschaft häufig auch das ursprüngliche Eintrittsalter.

- Sie verhindern, dass eine vorschnelle Kündigung später teuer wird.

- Sie behalten eine Verbindung zu Ihrem bisherigen PKV-Vertrag.

Gleichzeitig hat die Anwartschaft klare Grenzen.

Während der Anwartschaft besteht normalerweise kein aktiver Schutz für Arztkosten, Krankenhausbehandlungen oder Medikamente aus dem ruhenden PKV-Vertrag. Sie brauchen in dieser Zeit also eine andere Absicherung, zum Beispiel über die gesetzliche Krankenversicherung, eine besondere Pflichtabsicherung oder eine passende Auslandsversicherung. Wer ohne Schutz dasteht, sollte sich frühzeitig informieren, was bei fehlender Krankenversicherung zu tun ist.

Genau hier passieren in der Praxis viele Fehler: Manche Versicherte glauben, sie seien während der Anwartschaft weiterhin privat krankenversichert. Das ist meist nicht der Fall.

Die Anwartschaft sichert vor allem die spätere Option. Sie ersetzt aber nicht den laufenden Krankenversicherungsschutz.

Kleine oder große Anwartschaft – wo liegt der Unterschied?

Bei der Anwartschaftsversicherung gibt es zwei Grundformen:

die kleine Anwartschaft und die große Anwartschaft.

Beide Varianten sollen eine spätere Rückkehr in die private Krankenversicherung erleichtern. Der Unterschied liegt darin, welche Rechte gesichert werden und wie stark sich das auf den späteren Beitrag auswirken kann.

Die kleine Anwartschaft ist günstiger. Sie sichert in der Regel vor allem den Gesundheitszustand. Das kann wichtig sein, wenn Sie später wieder in die PKV zurückkehren möchten und vermeiden wollen, dass neue Erkrankungen zu Problemen führen.

Die große Anwartschaft geht weiter. Sie ist teurer, kann aber zusätzlich das ursprüngliche Eintrittsalter berücksichtigen. Dadurch kann sie bei längeren Unterbrechungen langfristig wertvoller sein.

Vergleich: kleine und große Anwartschaft

| Kriterium | Kleine Anwartschaft | Große Anwartschaft |

| Ziel | spätere Rückkehr in die PKV erleichtern | spätere Rückkehr langfristig besser absichern |

| Beitrag während der Anwartschaft | niedriger | höher |

| Gesundheitszustand | wird gesichert | wird gesichert |

| Eintrittsalter | wird nicht eingefroren | wird berücksichtigt |

| Altersrückstellungen | werden nicht weiter aufgebaut, bereits gebildete bleiben erhalten | werden weiter aufgebaut, bereits gebildete bleiben erhalten |

| Späterer PKV-Beitrag | kann durch höheres Eintrittsalter steigen | kann langfristig günstiger sein |

| Geeignet bei | eher längerer Unterbrechung, ungewisser Zukunft | eher kurzer Unterbrechung, sicherem späteren Wiedereintritt |

| Hauptrisiko | später höherer Beitrag möglich | laufende Kosten während der Anwartschaft höher |

Kleine Anwartschaft: günstiger, aber begrenzter

Die kleine Anwartschaft ist häufig die naheliegende Lösung, wenn die private Krankenversicherung nur für einen überschaubaren Zeitraum unterbrochen wird.

Typische Situationen sind zum Beispiel:

- vorübergehender Wechsel in die gesetzliche Krankenversicherung

- berufliche Übergangsphase

- befristete Veränderung des Versicherungsstatus

- kurze Auslandsphase

- unklare Rückkehrsituation mit eher kurzer Dauer

Der große Vorteil ist der niedrigere Beitrag. Die kleine Anwartschaft kostet meist deutlich weniger als eine große Anwartschaft.

Der Nachteil: Sie sichert meist nicht alle langfristig relevanten Faktoren. Besonders das Eintrittsalter kann später eine Rolle spielen. Wenn die Unterbrechung länger dauert, kann der spätere PKV-Beitrag dadurch höher ausfallen.

Deshalb gilt:

Je kürzer die Unterbrechung, desto eher kann eine kleine Anwartschaft ausreichen. Je länger die Unterbrechung dauert, desto genauer sollte die große Anwartschaft geprüft werden.

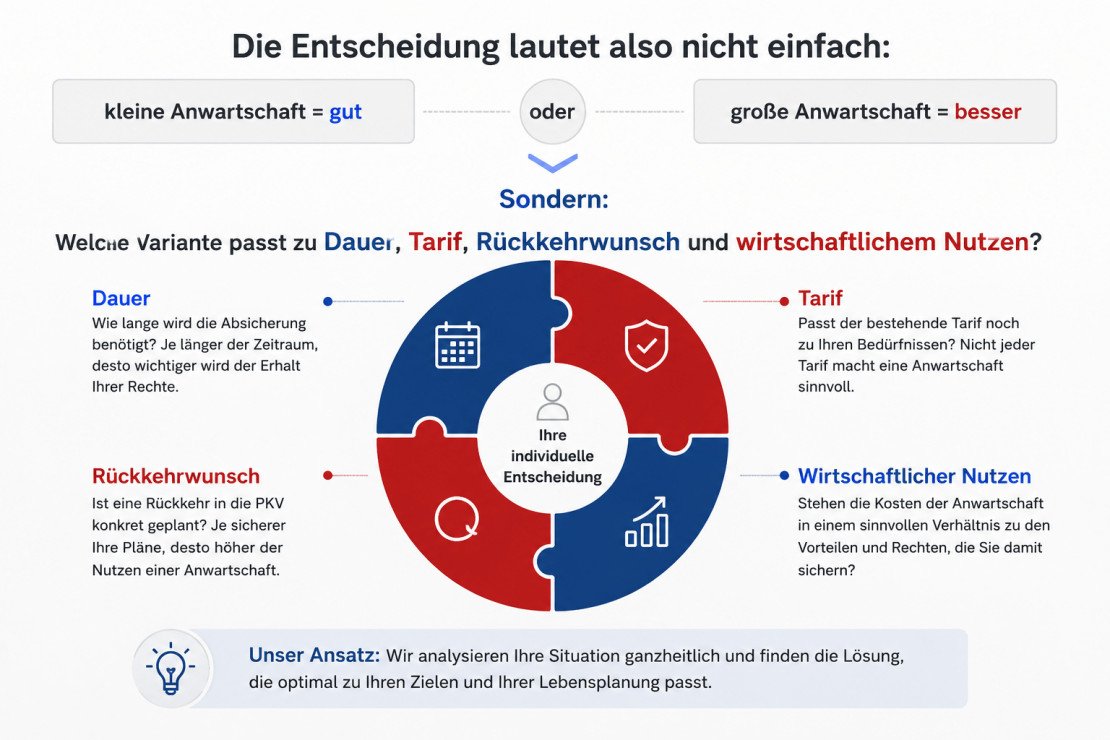

Die Entscheidung lautet also nicht einfach:

kleine Anwartschaft = gut

oder

große Anwartschaft = besser

Sondern: Welche Variante passt zu Dauer, Tarif, Rückkehrwunsch und wirtschaftlichem Nutzen?

Große Anwartschaft: teurer, aber langfristig stärker

Die große Anwartschaft kostet mehr als die kleine Anwartschaft. Dafür kann sie deutlich mehr absichern.

Sie ist vor allem dann interessant, wenn die Unterbrechung länger dauert und eine spätere Rückkehr in die private Krankenversicherung sehr wahrscheinlich ist.

Typische Situationen sind zum Beispiel:

- längere berufliche Auslandsphase

- Dienstverhältnisse mit besonderer Absicherung

- längere Zeit außerhalb der aktiven PKV

- geplante spätere Rückkehr in eine private Vollversicherung

- bestehender hochwertiger PKV-Tarif, der erhalten bleiben soll

Der wichtigste Punkt ist das Eintrittsalter. In der privaten Krankenversicherung spielt das Alter bei Vertragsbeginn eine große Rolle für die Beitragsberechnung. Wenn bei einer späteren Rückkehr ein höheres Eintrittsalter angesetzt wird, kann das den Beitrag spürbar erhöhen.

Die große Anwartschaft kann helfen, diesen Effekt zu begrenzen. Dafür zahlen Sie während der Anwartschaft mehr.

Unsere Einordnung

Die kleine Anwartschaft ist oft sinnvoll, wenn es um eine kurze oder überschaubare Unterbrechung geht. Die große Anwartschaft lohnt sich eher, wenn die Unterbrechung länger dauert und die Rückkehr in die PKV realistisch geplant ist.

Aber: Nicht jeder alte PKV-Tarif ist erhaltenswert. Wenn der bestehende Tarif dauerhaft zu teuer, leistungsschwach oder nicht mehr passend ist, kann auch eine große Anwartschaft die falsche Entscheidung sein.

Deshalb sollte vor Abschluss immer geprüft werden:

- Wie gut ist der bestehende Tarif?

- Wie wahrscheinlich ist die Rückkehr?

- Wie lange wird die Anwartschaft laufen?

- Was kostet die Anwartschaft insgesamt?

- Welche Alternativen gibt es?

Eine Anwartschaft ist dann sinnvoll, wenn sie ein wertvolles Recht sichert. Sie ist weniger sinnvoll, wenn sie nur aus Unsicherheit abgeschlossen wird.

Wann ist eine Anwartschaftsversicherung sinnvoll?

Eine Anwartschaftsversicherung ist vor allem dann sinnvoll, wenn Sie Ihre private Krankenversicherung nur vorübergehend unterbrechen und sich die spätere Rückkehr in die PKV offenhalten möchten.

Typische Situationen sind zum Beispiel:

- Sie wechseln vorübergehend in die gesetzliche Krankenversicherung oder prüfen die Rückkehr in die gesetzliche Krankenversicherung

- Sie befinden sich in einer beruflichen Übergangsphase.

- Sie gehen für längere Zeit ins Ausland, benötigen währenddessen eine passende internationale Krankenversicherung und planen später die Rückkehr nach Deutschland.

- Sie haben zeitweise eine andere Absicherung, zum Beispiel über den Dienstherrn, und möchten später wieder eine private Krankenversicherung für Beamte nutzen.

- Ihr bestehender PKV-Tarif ist gut und soll für später erhalten bleiben.

Wichtig ist dabei nicht nur die Frage, ob eine Anwartschaft möglich ist. Entscheidend ist, ob sie auch wirklich sinnvoll ist. Denn eine Anwartschaft lohnt sich vor allem dann, wenn der bisherige Tarif erhaltenswert ist und eine spätere Rückkehr in die private Krankenversicherung realistisch bleibt.

Wenn dagegen dauerhaft keine Rückkehr in die PKV geplant ist oder der alte Tarif nicht mehr passt, sollte die Anwartschaft kritisch geprüft werden.

Kurz gesagt:

Eine Anwartschaft ist sinnvoll, wenn die PKV nur pausiert, aber nicht endgültig aufgegeben werden soll.

Wann lohnt sich eine Anwartschaft eher nicht?

Eine Anwartschaft ist nicht automatisch die richtige Lösung. Sie kostet Geld und bietet während der Ruhephase in der Regel keinen aktiven Krankenversicherungsschutz.

Sie lohnt sich eher nicht, wenn eine spätere Rückkehr in die PKV sehr unwahrscheinlich ist. Wer dauerhaft in der gesetzlichen Krankenversicherung bleiben möchte, zahlt sonst für ein Rückkehrrecht, das voraussichtlich nie genutzt wird.

Auch bei einem alten, teuren oder leistungsschwachen PKV-Tarif sollte man vorsichtig sein. Eine Anwartschaft sichert zunächst nur die bestehende Option. Wenn diese Option langfristig gar nicht mehr attraktiv ist, kann die Anwartschaft wirtschaftlich wenig Sinn ergeben.

Ebenfalls wichtig: Wenn der PKV-Beitrag das eigentliche Problem ist, ist eine Anwartschaft meist nicht die passende Lösung. Dann sollte eher ein interner PKV Tarifwechsel nach § 204 VVG geprüft werden. Denn eine Anwartschaft lässt den Vertrag ruhen, während ein Tarifwechsel den aktiven Versicherungsschutz erhält und den Beitrag senken kann.

Eine Anwartschaft lohnt sich also eher nicht, wenn:

- dauerhaft keine Rückkehr in die PKV geplant ist

- der bestehende Tarif nicht mehr passt

- der Beitrag das eigentliche Problem ist

- kein anderer Krankenversicherungsschutz während der Anwartschaft besteht

- die Kosten der Anwartschaft in keinem Verhältnis zum Nutzen stehen

Unsere Empfehlung:

Schließen Sie eine Anwartschaft nicht nur „zur Sicherheit“ ab. Sie sollte ein konkretes Ziel erfüllen: spätere Rechte sichern, einen guten Tarif erhalten oder Nachteile bei einer späteren Rückkehr vermeiden.

Was kostet eine Anwartschaftsversicherung?

Eine kleine Anwartschaft kostet häufig etwa 5 bis 10 Prozent des Beitrags, der für den jeweiligen PKV-Tarif als Neukunde anfallen würde. Eine große Anwartschaft kostet etwa 30 bis 45 Prozent des bisherigen PKV-Beitrags und ist damit deutlich teurer.

Diese Werte sind Orientierungswerte. Der tatsächliche Beitrag hängt vom Versicherer, vom Tarif, vom Alter, von den Vertragsbedingungen und von der gewählten Anwartschaftsart ab.

Der Unterschied ist wichtig: Die kleine Anwartschaft ist günstiger, sichert aber meist weniger ab. Die große Anwartschaft kostet mehr, kann dafür langfristig wertvoller sein, weil sie je nach Tarif auch das Eintrittsalter und die spätere Beitragswirkung besser absichern kann.

Grundsätzlich gilt: Die kleine Anwartschaft ist günstiger als die große Anwartschaft. Dafür sichert sie meist auch weniger ab.

Bei der kleinen Anwartschaft zahlen Sie in der Regel nur einen reduzierten Beitrag. Sie eignet sich eher für kürzere Unterbrechungen, bei denen vor allem die spätere Rückkehrmöglichkeit erhalten bleiben soll.

Die große Anwartschaft ist teurer. Dafür kann sie langfristig wertvoller sein, weil sie je nach Tarif auch das Eintrittsalter stärker berücksichtigt. Das kann bei längeren Unterbrechungen wichtig werden, weil das Alter in der privaten Krankenversicherung großen Einfluss auf den späteren Beitrag haben kann.

| Frage | Kleine Anwartschaft | Große Anwartschaft |

| Kosten | ca. 5 bis 10 % des Beitrags (niedriger) | ca. 30 bis 45 Prozent des Beitrags (höher) |

| Geeignet für |

Kinder, Studenten, Beamte in der Ausbildung (eher kurze Unterbrechung) |

Expats / Weltreisende, Elternzeit (eher längere Unterbrechung) |

| Langfristige Wirkung | begrenzter | stärker |

| Späterer Beitrag | kann höher ausfallen | kann günstiger sein |

| Prüfung wichtig? | ja | besonders wichtig |

Entscheidend ist nicht nur der monatliche Beitrag. Wichtiger ist die Frage, was die Anwartschaft über die gesamte Laufzeit kostet und welchen Vorteil sie dafür sichert.

Praxisnah gesagt:

Eine günstige Anwartschaft ist nicht automatisch gut. Und eine teure Anwartschaft ist nicht automatisch schlecht. Entscheidend ist, ob sie zur Dauer der Unterbrechung, zum bestehenden Tarif und zur geplanten Rückkehr in die PKV passt.

Anwartschaft oder PKV kündigen?

Viele Versicherte beschäftigen sich mit der Anwartschaft erst, wenn sie ihre private Krankenversicherung kündigen möchten. Genau dann sollte man besonders vorsichtig sein.

Denn eine Kündigung beendet den PKV-Vertrag vollständig. Eine Anwartschaft lässt ihn dagegen ruhen. Dieser Unterschied kann später entscheidend sein.

Wenn Sie kündigen, verlieren Sie grundsätzlich die direkte Verbindung zu Ihrem bisherigen Tarif. Bei einer späteren Rückkehr kann ein neuer Antrag notwendig werden. Zusätzlich sollten Sie immer die Kündigungsfristen in der privaten Krankenversicherung beachten, bevor Sie eine endgültige Entscheidung treffen. Dann können der aktuelle Gesundheitszustand, das höhere Eintrittsalter und die dann gültigen Tarifbedingungen eine Rolle spielen.

Eine Anwartschaft kann diese Situation entschärfen. Sie ersetzt zwar keinen aktiven Krankenversicherungsschutz, hält aber bestimmte spätere Rechte offen.

| Frage | PKV kündigen | Anwartschaft wählen |

| Vertrag bleibt bestehen? | nein | ja, ruhend |

| Aktiver Schutz? | nein | meist ebenfalls nein |

| Laufender Beitrag | kein PKV-Beitrag | reduzierter Beitrag |

| Spätere Rückkehr | kann schwieriger werden | kann erleichtert werden |

| Sinnvoll bei | dauerhafter Trennung von der PKV | vorübergehender Unterbrechung |

Eine Kündigung kann sinnvoll sein, wenn Sie sicher wissen, dass Sie dauerhaft nicht mehr in die private Krankenversicherung zurückkehren möchten. Ist die Unterbrechung dagegen nur vorübergehend, sollte eine Anwartschaft unbedingt geprüft werden.

Die wichtigste Frage lautet deshalb nicht nur:

„Brauche ich die PKV aktuell noch?“

Sondern:

„Könnte ich diese PKV später wieder brauchen – und was verliere ich, wenn ich heute kündige?“

PKV kündigen oder Anwartschaft wählen?

Bevor Sie Ihre private Krankenversicherung endgültig beenden, sollten Sie die Folgen prüfen lassen. Wir helfen Ihnen einzuschätzen, welche Lösung zu Ihrer Situation passt.

Unser Rat:

Kündigen Sie Ihre private Krankenversicherung nicht vorschnell, wenn eine spätere Rückkehr realistisch ist. Prüfen Sie vorher, ob eine kleine Anwartschaft, eine große Anwartschaft, ein Tarifwechsel oder eine andere Lösung besser passt.

Anwartschaft oder Tarifwechsel nach § 204 VVG?

Eine Anwartschaft ist nicht die richtige Lösung, wenn Sie eigentlich weiter privat krankenversichert bleiben möchten, aber der Beitrag zu hoch geworden ist.

In diesem Fall geht es nicht darum, die PKV ruhen zu lassen. Es geht darum, den bestehenden Versicherungsschutz bezahlbar zu halten. Dann sollte zuerst ein interner PKV Tarifwechsel nach § 204 VVG geprüft werden.

Der Unterschied ist einfach:

| Situation | Eher Anwartschaft | Eher Tarifwechsel |

| PKV wird vorübergehend unterbrochen | ja | eher nein |

| Aktiver Versicherungsschutz soll bleiben | nein | ja |

| Beitrag ist dauerhaft zu hoch | nein | ja |

| Spätere Rückkehr soll gesichert werden | ja | eher nein |

| Alter Tarif passt nicht mehr | kritisch prüfen | häufig sinnvoll |

Eine Anwartschaft sichert vor allem spätere Rechte. Ein Tarifwechsel dagegen kann helfen, den Beitrag innerhalb der bestehenden privaten Krankenversicherung zu senken, ohne den Vertrag ruhen zu lassen.

Kurz gesagt:

Wenn Sie Ihre PKV nur pausieren, kann eine Anwartschaft sinnvoll sein. Wenn Sie aktiv privat versichert bleiben möchten und der Beitrag das Problem ist, sollte ein PKV-Tarifwechsel geprüft werden.

Welche Fehler sollten Versicherte vermeiden?

Bei der Anwartschaftsversicherung entstehen die größten Probleme selten durch das Produkt selbst. Häufig entstehen sie durch vorschnelle Entscheidungen, falsche Erwartungen oder fehlende Prüfung.

Fehler 1: Die PKV vorschnell kündigen

Eine Kündigung beendet den Vertrag. Wenn später doch eine Rückkehr in die private Krankenversicherung gewünscht ist, kann das teuer oder schwierig werden. Deshalb sollte vor jeder Kündigung geprüft werden, ob eine Anwartschaft sinnvoller ist.

Fehler 2: Kleine und große Anwartschaft verwechseln

Die kleine Anwartschaft ist günstiger, sichert aber meist weniger ab. Die große Anwartschaft kostet mehr, kann dafür langfristig wertvoller sein. Welche Variante passt, hängt von Dauer, Tarif und Rückkehrwunsch ab.

Fehler 3: Anwartschaft mit Krankenversicherungsschutz verwechseln

Eine Anwartschaft ersetzt in der Regel keinen aktiven Krankenversicherungsschutz. Während der Anwartschaft brauchen Sie also eine andere Absicherung.

Fehler 4: Einen schlechten Tarif sichern

Nicht jeder alte PKV-Tarif ist erhaltenswert. Wenn der Tarif zu teuer oder leistungsschwach ist, kann eine Anwartschaft wirtschaftlich wenig Sinn ergeben.

Fehler 5: Nur auf den Monatsbeitrag schauen

Entscheidend sind nicht nur die laufenden Kosten. Wichtig ist, was die Anwartschaft über die gesamte Laufzeit kostet und welchen Vorteil sie später tatsächlich bringt.

Unser Tipp:

Eine Anwartschaft sollte nie aus reiner Unsicherheit abgeschlossen werden. Sie sollte ein klares Ziel erfüllen.

Unsere Einschätzung aus der Beratungspraxis

Eine Anwartschaftsversicherung kann eine sehr sinnvolle Lösung sein. Aber sie ist kein Automatismus.

Aus unserer Sicht sollte vor allem eine Frage im Mittelpunkt stehen:

Was soll mit der Anwartschaft konkret geschützt werden?

Wenn die Antwort klar ist, lässt sich die Entscheidung meist gut einordnen. Zum Beispiel: ein leistungsstarker PKV-Tarif, eine realistische spätere Rückkehr oder der Schutz vor Nachteilen bei einer längeren Unterbrechung.

Wenn die Antwort unklar bleibt, sollte man vorsichtig sein. Denn dann besteht die Gefahr, dass Beiträge für eine Option gezahlt werden, die später gar nicht genutzt wird.

Wir prüfen deshalb nicht nur, ob eine Anwartschaft möglich ist. Wir prüfen, ob sie im konkreten Fall sinnvoll ist.

Dabei geht es vor allem um:

- den bestehenden PKV-Tarif

- die voraussichtliche Dauer der Unterbrechung

- die Wahrscheinlichkeit einer späteren Rückkehr

- die Kosten der kleinen oder großen Anwartschaft

- mögliche Alternativen wie Tarifwechsel, Kündigung oder andere Absicherung

Unsere klare Empfehlung:

Bevor Sie Ihre PKV kündigen oder ruhen lassen, sollten Sie die Folgen prüfen lassen. Gerade bei Krankenversicherungsthemen können Entscheidungen, die kurzfristig logisch wirken, langfristig teuer werden.

Anwartschaft prüfen lassen

0821 / 907 86 440

Sie sind unsicher, ob Sie Ihre PKV kündigen, ruhen lassen oder über eine Anwartschaft sichern sollten?

Wir prüfen Ihre Situation und zeigen Ihnen, welche Lösung sinnvoll ist.

FAQ - Häufige Fragen zur Anwartschaftsversicherung

Was ist eine Anwartschaftsversicherung in der PKV?

Eine Anwartschaftsversicherung lässt eine private Krankenversicherung ruhen. Der Versicherte zahlt einen reduzierten Beitrag und kann später unter bestimmten Voraussetzungen wieder in den Tarif zurückkehren. Während der Anwartschaft besteht in der Regel kein aktiver Krankenversicherungsschutz.

Was ist der Unterschied zwischen kleiner und großer Anwartschaft?

Die kleine Anwartschaft sichert meist den Gesundheitszustand für die spätere Rückkehr. Die große Anwartschaft geht weiter und berücksichtigt zusätzlich das ursprüngliche Eintrittsalter. Dadurch ist sie teurer, kann aber bei längerer Unterbrechung langfristig Vorteile bringen.

Was kostet eine Anwartschaftsversicherung?

Die Kosten hängen vom Tarif, Versicherer und der Art der Anwartschaft ab. Eine kleine Anwartschaft ist meist deutlich günstiger als eine große. Die große Anwartschaft kostet mehr, kann aber spätere Beitragsnachteile reduzieren.

Habe ich während der Anwartschaft Krankenversicherungsschutz?

In der Regel nein. Eine Anwartschaft sichert spätere Rechte, ersetzt aber keinen aktiven Krankenversicherungsschutz. Während der Anwartschaft muss deshalb eine andere Absicherung bestehen, zum Beispiel über die gesetzliche Krankenversicherung, eine andere Pflichtabsicherung oder eine passende Auslandsversicherung.

Wann ist eine PKV Anwartschaft sinnvoll?

Eine Anwartschaft ist vor allem dann sinnvoll, wenn die PKV nur vorübergehend unterbrochen wird und eine spätere Rückkehr wahrscheinlich ist. Das kann bei beruflichen Übergängen, gesetzlicher Versicherungspflicht, längeren Auslandsphasen oder bestimmten Dienstverhältnissen relevant sein.

Wann lohnt sich eine Anwartschaft eher nicht?

Eine Anwartschaft lohnt sich eher nicht, wenn dauerhaft keine Rückkehr in die PKV geplant ist, der alte Tarif nicht mehr passt oder ein Tarifwechsel die bessere Lösung wäre. Auch wenn die Kosten der Anwartschaft in keinem Verhältnis zum Nutzen stehen, sollte sie kritisch geprüft werden.

Sollte ich meine PKV kündigen oder ruhen lassen?

Das sollte individuell geprüft werden. Eine Kündigung beendet den Vertrag und kann spätere Rechte erschweren. Eine Anwartschaft lässt den Vertrag ruhen und kann spätere Nachteile vermeiden. Welche Lösung besser ist, hängt von Tarif, Rückkehrwunsch, Dauer und Gesundheitsstatus ab.

Gründer und Geschäftsführer der Finanzschneiderei

Seit 1998 bin ich in der Versicherungsbranche tätig – angefangen bei der Bayerischen Beamtenkrankenkasse, später als Gründer und Geschäftsführer der Finanzschneiderei. Mit über 25 Jahren Erfahrung begleite ich Menschen auf ihrem Weg durch das komplexe System der Krankenversicherung – sei es in Deutschland, in Europa oder weltweit.