Nachzahlung Krankenversicherung umgehen: Was 2026 wirklich geht

Viele Jahre ohne Krankenversicherung – und jetzt die Angst vor einer Nachzahlung, die alles auffrisst? Genau diese Sorge hält Tausende Menschen davon ab, den Weg zurück in den Versicherungsschutz zu gehen. Vielleicht kennen Sie das Gefühl: Jeder Brief könnte eine Forderung sein, jeder neue Versuch könnte schlafende Hunde wecken. Also lieber gar nichts tun?

Das Gegenteil ist richtig – und dafür gibt es einen einfachen Grund: Eine Nachzahlung an die Krankenversicherung ist keine feste Strafsumme, die für alle gleich berechnet wird. Was umgangssprachlich oft "Strafbeiträge" genannt wird, ist rechtlich keine Strafe, sondern eine Beitragsnachzahlung – und deren Höhe hängt stark davon ab, welcher Rückweg in die Versicherung für Sie gilt. Zwischen dem schlimmsten Fall und dem günstigsten Weg liegen oft mehrere zehntausend Euro.

Ob Sie früher gesetzlich oder privat versichert waren, ob Sie im Ausland gelebt haben, ob eine neue Anstellung ansteht oder ob eine europäische Krankenversicherung als Zwischenlösung infrage kommt: Für jede dieser Situationen sieht das deutsche System einen anderen Weg vor – mit jeweils eigenen Regeln für die rückwirkenden Beiträge. Manche Wege führen zu hohen Forderungen, andere zu überschaubaren Beträgen, und in bestimmten Konstellationen fällt die gefürchtete Nachzahlung deutlich kleiner aus als befürchtet.

Wir begleiten seit vielen Jahren Menschen mit langen Versicherungslücken zurück in eine gültige Krankenversicherung – diskret, ohne Vorwürfe und ohne Panik. In diesem Ratgeber erklären wir verständlich, warum Nachzahlungen entstehen, welche Arten es gibt und welcher Rückweg zu welcher Lebenssituation passt. Und wo eine rechtliche Prüfung sinnvoll ist, sagen wir Ihnen das offen – dafür arbeiten wir mit spezialisierten Rechtsanwälten und zugelassenen Versicherungsberatern zusammen.

Sie wissen nicht, welcher Weg für Sie der richtige ist?

Unsere Spezialisten prüfen gemeinsam mit Ihnen, welche Möglichkeiten in Ihrer persönlichen Situation bestehen. Wir erläutern verständlich, welche Versicherungswege grundsätzlich infrage kommen und wann zusätzlich eine rechtliche Prüfung sinnvoll ist.

Warum entstehen Nachzahlungen bei der Krankenversicherung?

Nachzahlungen entstehen, weil in Deutschland seit 2009 jeder Mensch mit Wohnsitz im Inland krankenversichert sein muss – und die Beiträge für versicherungspflichtige Zeiten grundsätzlich auch rückwirkend fällig werden. Ein einfaches Beispiel: Ein ehemaliger Selbständiger meldet sich nach sechs Jahren ohne Versicherung wieder bei einer Krankenkasse. Die Kasse fragt zuerst: Ab wann bestand die Versicherungspflicht? Und genau ab diesem Zeitpunkt werden Beiträge nachberechnet – nicht als Strafe, sondern als nachträglich erhobene Beiträge für die Zeit, in der eigentlich Versicherungsschutz bestehen musste.

Wie hoch diese Beitragsnachzahlung ausfällt, unterscheidet sich grundlegend danach, ob Ihr Weg zurück in die gesetzliche Krankenkasse (GKV) oder in die private Krankenversicherung (PKV) führt. Die GKV berechnet rückwirkende Beiträge nach sozialrechtlichen Regeln – hier gibt es unter bestimmten Voraussetzungen erhebliche Ermäßigungen. Die PKV berechnet stattdessen einen gesetzlich definierten Prämienzuschlag, der nach einer festen Formel steigt, je länger die Lücke dauert. Grundlage dafür sind die Krankenversicherungspflicht und die jeweiligen Regelungen im Sozialgesetzbuch und im Versicherungsvertragsgesetz.

Das Entscheidende: Welcher Weg für Sie gilt und wie die Beiträge berechnet werden, hängt von Ihrer persönlichen Versicherungsbiografie ab – letzte Versicherung, Dauer der Lücke, Auslandszeiten, Alter und berufliche Situation. Deshalb lässt sich eine seriöse Aussage über Ihre Nachzahlung erst nach einer individuellen Betrachtung treffen. Pauschale Horrorzahlen aus Internetforen helfen Ihnen nicht weiter – Ihre konkrete Situation schon.

Welche Arten von Nachzahlungen gibt es?

Nicht jede Forderung der Krankenversicherung ist dasselbe. Wer die vier wichtigsten Arten kennt, versteht seinen eigenen Fall besser – und erkennt, wo Spielraum besteht.

Rückwirkende Beiträge in der GKV

In der gesetzlichen Krankenversicherung gibt es zwei völlig verschiedene Situationen, die oft verwechselt werden. Erstens: Wer irgendwann aus dem System gefallen ist und zurückkehrt, wird über die sogenannte Auffangversicherung wieder aufgenommen – die Kasse berechnet dann rückwirkende Beiträge ab Beginn der Versicherungspflicht.

Meldet man sich selbst nachträglich, sieht das Gesetz eine Ermäßigung dieser Beiträge vor; die Säumniszuschläge werden dabei vollständig erlassen. Zweitens: Wer nie wirksam aus seiner Kasse ausgeschieden ist, war durchgehend Mitglied – hier handelt es sich nicht um eine Nachzahlung, sondern um aufgelaufene Beitragsschulden aus einer fortlaufenden Mitgliedschaft.

Wichtig zu wissen: Nicht jede Nachzahlung wird automatisch reduziert – die Ermäßigung ist an Voraussetzungen geknüpft, etwa dass in der Lückenzeit keine Leistungen in Anspruch genommen wurden.

Der Prämienzuschlag in der PKV

Die private Krankenversicherung berechnet für unversicherte Zeiten einen Prämienzuschlag mit fester Formel: ein voller Monatsbeitrag für jeden der ersten fünf unversicherten Monate, danach ein Sechstel des Monatsbeitrags für jeden weiteren Monat. Kann die Dauer der Lücke nicht nachgewiesen werden, dürfen Versicherer pauschal von fünf Jahren ausgehen.

Verwechseln Sie den Prämienzuschlag nicht mit dem 10-prozentigen gesetzlichen Beitragszuschlag, den alle PKV-Versicherten für die Beitragsentlastung im Alter zahlen – das sind zwei völlig verschiedene Dinge.

👉 Nutzen Sie Ihre Chance – lassen Sie Ihre Situation kostenfrei prüfen:

Verjährung

Beitragsforderungen der Krankenkassen unterliegen einer Verjährung: Im Regelfall können Beiträge nur für einen begrenzten Zeitraum rückwirkend durchgesetzt werden, bei vorsätzlichem Vorenthalten gilt eine deutlich längere Frist. Ob und wie die Verjährung in einem konkreten Fall greift, ist eine Rechtsfrage, die wir als Versicherungsmakler nicht beurteilen dürfen – hierfür vermitteln wir Sie an spezialisierte Rechtsanwälte oder zugelassene Versicherungsberater aus unserem Netzwerk.

Säumniszuschläge

Säumniszuschläge sind Aufschläge auf bereits fällige, aber nicht gezahlte Beiträge – sie kommen also zur eigentlichen Forderung hinzu und lassen Schulden schneller wachsen. Ein automatischer Erlass ist nicht vorgesehen; in bestimmten Konstellationen, etwa bei nachträglicher eigener Meldung in der GKV, sieht das Gesetz aber den vollständigen Erlass vor.

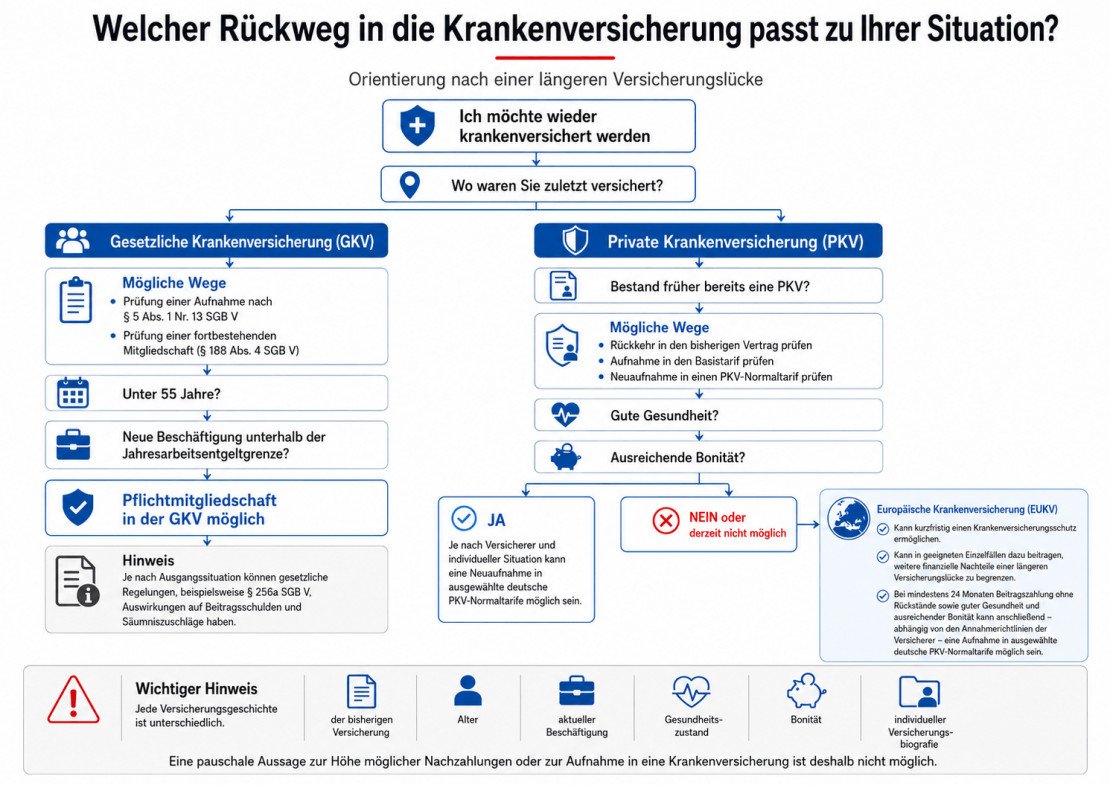

Welcher Rückweg passt zu welcher Situation?

Jede Versicherungslücke hat ihre eigene Geschichte – aber in der Beratung begegnen uns bestimmte Konstellationen immer wieder. Die folgenden sechs Fälle zeigen, wie unterschiedlich die Rückwege und damit auch die Nachzahlungen ausfallen können. Wichtig: Alle Fälle sind vereinfachte Beispiele ohne Garantie – Ihre Situation kann anders liegen.

Welcher Rückweg passt zu Ihrer Situation?

Typische Praxisfälle:

Fall 1 – Neun Jahre ohne Versicherung, früher gesetzlich versichert

Wer zuletzt gesetzlich versichert war, hat einen Anspruch auf Rückkehr in die GKV. Wer zuletzt gesetzlich versichert war, kann unter den gesetzlichen Voraussetzungen über die Auffangversicherung zurückkehren. Welche Lösungen grundsätzlich für Menschen ohne Krankenversicherung bestehen, erklären wir auf unserer Übersichtsseite.

Hier ist zu prüfen, ob die Auffangversicherung greift und ob die rückwirkenden Beiträge bei eigener nachträglicher Meldung ermäßigt werden können. In günstigen Konstellationen schrumpft eine gefürchtete fünfstellige Forderung auf einen überschaubaren Betrag – eine Garantie dafür gibt es jedoch nicht, es kommt auf die Voraussetzungen im Einzelfall an.

Fall 2 – Acht Jahre Lücke, früher privat versichert

Hier führt der Weg zurück in die PKV, und es gilt die Prämienzuschlag-Formel: fünf volle Monatsbeiträge plus ein Sechstel je weiterem Monat. Das klingt bedrohlich, ist aber kalkulierbar – und deutlich niedriger als viele befürchten. Wichtig ist, den Prämienzuschlag nicht mit dem Alterszuschlag der PKV zu verwechseln und vor dem Antrag die Tarifwahl strategisch zu planen, denn der Zuschlag bemisst sich am künftigen Beitrag.

Fall 3 – Sieben Jahre im Ausland gelebt

Wer nachweislich im Ausland gelebt hat und dort abgesichert war, hatte für diese Zeit unter Umständen gar keine deutsche Versicherungspflicht – dann entfällt die Nachzahlung für diese Jahre ganz. Entscheidend sind Abmeldung, Wohnsitz und Nachweise über den Auslandsschutz. Die rechtliche Bewertung des Status übernehmen externe Spezialisten; wir bereiten mit Ihnen die Unterlagen und die Versicherungslösung vor.

Fall 4 – Neue Beschäftigung geplant, unter 55 Jahre alt

Wer unter 55 ist und eine sozialversicherungspflichtige Beschäftigung mit einem Gehalt unterhalb der Versicherungspflichtgrenze aufnimmt, wird kraft Gesetzes Pflichtmitglied in der GKV – unabhängig von der Vorgeschichte. Dieser Weg ist oft der eleganteste Neustart. Für die Aufnahme und die Klärung der Altforderungen arbeiten wir mit unseren Netzwerkpartnern auf Kassenseite zusammen.

Fall 5 – Geringes Einkommen oder Hilfsbedürftigkeit

Wer privat versichert werden muss, aber hilfsbedürftig ist oder durch den Beitrag würde, hat Anspruch auf den Basistarif der PKV – mit Aufnahmegarantie und ohne Risikozuschläge; bei Hilfsbedürftigkeit halbiert sich der Beitrag. Ob der Basistarif oder eine andere Lösung sinnvoller ist, zeigt die Einzelfallbetrachtung. Wer bereits in der PKV ist und nicht mehr zahlen kann, sollte zudem den PKV Notlagentarif kennen.

Fall 6 – 24 Monate europäisch versichert, dann Wechsel in die deutsche PKV

Eine europäische Krankenversicherung kann als Zwischenlösung dienen: sofortiger Versicherungsschutz, während die Rückkehr ins deutsche System vorbereitet wird. Nach 24 Monaten durchgehender EUKV-Absicherung besteht über eine Rahmenvereinbarung unter bestimmten Voraussetzungen eine Anschlussoption in eine deutsche PKV. Wichtig und ehrlich gesagt: Eine europäische Krankenversicherung ersetzt nicht automatisch eine deutsche GKV oder PKV und erfüllt nicht die deutsche Krankenversicherungspflicht.

Ob dieser Weg für Sie trägt, klären wir vorab – inklusive der Voraussetzungen der Anschlussoption.

Jetzt anfragenNachzahlungen im Vergleich: Musterrechnungen

Zahlen schaffen Klarheit: Die folgenden beiden Vergleichstabellen zeigen, welche Nachzahlungen bei einer Rückkehr in die GKV oder PKV entstehen können. Die Angaben sind vereinfachte Beispiele ohne Gewähr. Die tatsächliche Höhe hängt von Versicherungsstatus, Kasse, Tarif und persönlicher Versicherungsbiografie ab.

Wie hoch ist die Nachzahlung bei der Rückkehr in die GKV?

Bei der Rückkehr in die gesetzliche Krankenversicherung sind drei Ergebnisse möglich: Die Beiträge werden vollständig nachberechnet, nach § 256a SGB V deutlich ermäßigt oder für bestimmte nachgewiesene Zeiträume überhaupt nicht erhoben. Entscheidend ist nicht allein die Dauer der Versicherungslücke, sondern vor allem, welcher Versicherungsstatus während dieser Zeit tatsächlich bestand.

| Mögliches Ergebnis | Typische Ausgangssituation | Beispielhafte Nachzahlung für 24 Monate | Was dafür entscheidend ist |

| Volle Nachzahlung | Die frühere GKV-Mitgliedschaft bestand fort oder die Voraussetzungen für eine Ermäßigung nach § 256a SGB V liegen nicht vor. | Im ungünstigen Fall bis etwa 30.000 Euro oder mehr, gegebenenfalls zzgl. Säumniszuschlägen | Versicherungsstatus, Einkommen beziehungsweise Einkommensnachweise, Beginn der Mitgliedschaft und bereits bestehende Bescheide |

| Ermäßigte Nachzahlung | Die Versicherungspflicht nach § 5 Abs. 1 Nr. 13 SGB V wird verspätet angezeigt und die Voraussetzungen des § 256a SGB V sind erfüllt. | Überschlägig etwa 2.000 Euro; die auf die ermäßigte Forderung entfallenden Säumniszuschläge werden erlassen | Insbesondere passender Versicherungsstatus, Nacherhebungszeitraum von mehr als drei Monaten und grundsätzlich keine beanspruchten Leistungen beziehungsweise Verzicht auf nachträgliche Erstattung |

| Keine Nachzahlung für den betreffenden Zeitraum | Für den Zeitraum bestand nachweislich keine deutsche GKV-Versicherungspflicht, beispielsweise wegen eines gewöhnlichen Aufenthalts und einer Absicherung im Ausland. Auch eine nachgewiesene Familienversicherung kann je nach Fall beitragsfrei gewesen sein. | 0 Euro für den nachgewiesenen Zeitraum | Lückenlose Nachweise über Wohnsitz, Auslandsaufenthalt, anderweitigen Versicherungsschutz oder Familienversicherung |

Wichtiger Hinweis: Die Beträge sind vereinfachte Beispiele und keine individuelle Berechnung. Eine neue Beschäftigung unterhalb der Jahresarbeitsentgeltgrenze kann zwar eine aktuelle GKV-Pflichtmitgliedschaft auslösen, beseitigt mögliche Forderungen aus früheren Zeiträumen aber nicht automatisch.

Die größte Differenz entsteht zwischen einer fortlaufenden Mitgliedschaft mit regulären Beiträgen und einer verspätet angezeigten Auffangversicherung mit möglicher Ermäßigung. Deshalb sollte vor jeder Berechnung zunächst die Versicherungsbiografie geprüft werden.

👉 Nutzen Sie Ihre Chance – lassen Sie Ihre Situation kostenfrei prüfen:

Welche Möglichkeiten bestehen bei der Rückkehr in die PKV?

Wer dem privaten Krankenversicherungssystem zuzuordnen ist, muss nicht zwangsläufig in jedem Fall denselben Weg nehmen. Abhängig von Gesundheit, Bonität, bisherigem Versicherungsschutz und vorhandenen Aufnahmevereinbarungen kommen der Basistarif, ein regulärer Normaltarif mit Prämienzuschlag oder besondere Aufnahmemöglichkeiten ohne Prämienzuschlag infrage.

| Aufnahmeweg | Voraussetzungen | Beitrag und mögliche Nachzahlung | Wichtig zu wissen |

| Basistarif | Gesetzlicher Aufnahmeanspruch muss bestehen. Gesundheitszustand darf die Aufnahme nicht verhindern. | Beitrag bis zur gesetzlichen Höchstgrenze des Basistarifs; bei Hilfebedürftigkeit kann er sich halbieren. Ein Prämienzuschlag wegen vorheriger Nichtversicherung kann zusätzlich entstehen. | Keine individuellen Risikozuschläge und keine Leistungsausschlüsse wegen Vorerkrankungen. Der Basistarif bedeutet aber nicht automatisch, dass frühere Nachzahlungen entfallen. |

| PKV-Normaltarif mit Prämienzuschlag | Erfolgreiche Gesundheitsprüfung und Annahme durch den Versicherer. | Laufender Tarifbeitrag plus Prämienzuschlag nach § 193 Abs. 4 VVG: fünf volle Monatsbeiträge, danach je Monat ein Sechstel des Monatsbeitrags. | Der Zuschlag hängt vom gewählten Tarifbeitrag und von der Dauer der Versicherungslücke ab. Stundung oder Ratenzahlung können unter den gesetzlichen Voraussetzungen möglich sein. |

| PKV-Normaltarif ohne Prämienzuschlag über besondere Aufnahmevereinbarung | Aufnahme bei einem teilnehmenden Versicherer, gute Gesundheit, positives ärztliches Zeugnis, ausreichende Bonität und Erfüllung aller Annahmekriterien. | Bei erfolgreicher Prüfung erfolgt die Aufnahme in einen ausgewählten Normaltarif ohne Prämienzuschlag für die vorherige Versicherungslücke. | Kein allgemeiner Rechtsanspruch. Die Möglichkeit besteht nur bei ausgewählten Versicherern und passenden Voraussetzungen. Bereits anderweitig entstandene Forderungen werden dadurch nicht automatisch aufgehoben. |

| PKV-Normaltarif nach mindestens 24 Monaten EUKV | Mindestens 24 Monate durchgehende EUKV-Mitgliedschaft, keine Beitragsrückstände, ausreichende Bonität und Erfüllung der Voraussetzungen der Rahmenvereinbarung. | Aufnahme in ausgewählte deutsche PKV-Normaltarife ohne erneutes ärztliches Zeugnis, ohne neue Wartezeiten und ohne Prämienzuschlag oder Beitragsnachzahlung an den aufnehmenden PKV-Versicherer für die Zeit vor Vertragsbeginn. | Die Anschlussoption gilt nur im Rahmen der bestehenden Vereinbarung und ist kein allgemeiner gesetzlicher Anspruch. Frühere Forderungen einer deutschen GKV oder PKV werden durch die EUKV nicht rückwirkend beseitigt. |

Die beiden Aufnahmemöglichkeiten ohne Prämienzuschlag beruhen auf besonderen Annahmeregelungen beziehungsweise Rahmenvereinbarungen. Sie bestehen nicht bei jedem Versicherer und müssen vor Antragstellung individuell geprüft werden. Insbesondere die EUKV-Anschlussoption beseitigt keine bereits zuvor entstandenen Forderungen anderer Krankenversicherer.

👉 Nutzen Sie Ihre Chance – lassen Sie Ihre Situation kostenfrei prüfen:

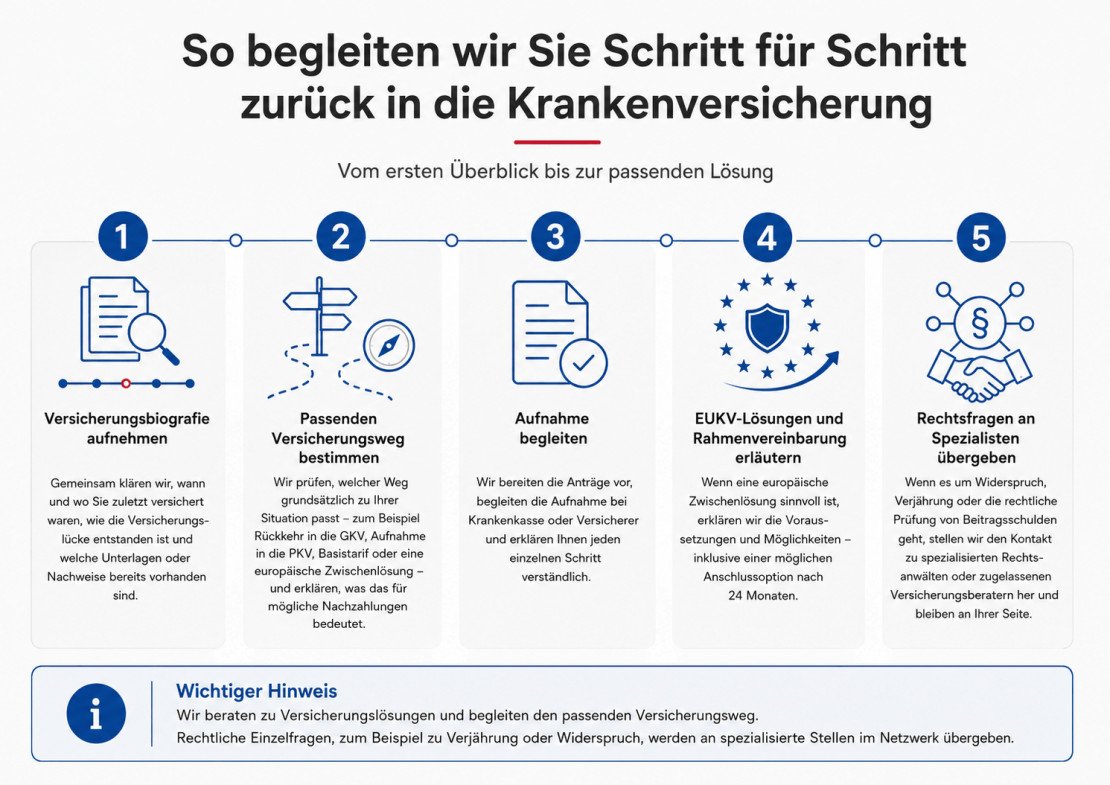

So helfen wir Ihnen – Schritt für Schritt

Unsere Aufgabe als unabhängiger Versicherungsmakler ist es, aus Ihrer Situation den passenden Versicherungsweg zu machen – verständlich, diskret und ohne Zeitdruck. So gehen wir vor:

- Versicherungsbiografie aufnehmen: Gemeinsam klären wir, wann Sie zuletzt wo versichert waren, wie die Lücke entstanden ist und welche Nachweise vorhanden sind.

- Geeigneten Versicherungsweg bestimmen: GKV-Rückkehr, PKV-Aufnahme, Basistarif oder EUKV-Zwischenlösung – wir zeigen, welcher Weg in Ihrer Situation grundsätzlich infrage kommt und was er für die Nachzahlung bedeutet.

- Aufnahme begleiten: Wir bereiten die Anträge vor, begleiten die Aufnahme bei Kasse oder Versicherer und erklären Ihnen jeden Schritt.

- EUKV-Lösungen und Rahmenvereinbarung erläutern: Wo eine europäische Zwischenlösung sinnvoll ist, erklären wir die Voraussetzungen – inklusive der Anschlussoption nach 24 Monaten.

- Rechtsfragen an unser Netzwerk übergeben: Widerspruch gegen einen Bescheid, Verjährung, Verhandlung über Beitragsschulden – das sind Aufgaben für Rechtsanwälte oder zugelassene Versicherungsberater. Wir stellen den Kontakt zu spezialisierten Stellen her und bleiben an Ihrer Seite.

Über 90 Prozent der Menschen, die mit einer Versicherungslücke zu uns kommen, haben wir zurück in einen gültigen Versicherungsschutz begleitet. Der erste Schritt kostet Sie nichts – außer die Entscheidung, ihn zu gehen.

Häufige Fragen zur Nachzahlung bei der Krankenversicherung

Hier beantworten wir die Fragen, die uns in der Ersteinschätzung am häufigsten gestellt werden – kurz und ohne Fachchinesisch.

Kann ich nach zehn Jahren ohne Krankenversicherung überhaupt wieder versichert werden?

Ja. Das deutsche System sieht für jeden einen Rückweg vor – niemand bleibt dauerhaft ausgeschlossen. Wer zuletzt gesetzlich versichert war, kehrt in die GKV zurück; wer zuletzt privat versichert war, hat Anspruch auf Aufnahme mindestens im Basistarif der PKV. Die Dauer der Lücke ändert nichts am Rückkehranspruch, sondern nur an der Berechnung der Nachzahlung.

Muss ich immer alle Beiträge nachzahlen?

Nein, nicht in jedem Fall in voller Höhe. In der GKV können rückwirkende Beiträge bei eigener nachträglicher Meldung ermäßigt werden, Säumniszuschläge werden dann vollständig erlassen. In der PKV gilt eine feste Zuschlagsformel, für die Stundung und Ratenzahlung vorgesehen sind. Und für nachweisbare Auslandszeiten ohne deutsche Versicherungspflicht fällt oft gar keine Nachzahlung an.

Was sind Strafbeiträge?

"Strafbeiträge" ist ein umgangssprachlicher Begriff – rechtlich gibt es keine Strafe für fehlende Krankenversicherung. Gemeint sind nachträglich erhobene Beiträge für Zeiten, in denen Versicherungspflicht bestand, plus mögliche Säumniszuschläge. Wer nicht versichert war, macht sich nicht strafbar; es entstehen aber Beitragsforderungen, deren Höhe vom jeweiligen Rückweg abhängt.

Was ist der Unterschied zwischen Säumniszuschlägen und dem PKV-Prämienzuschlag?

Säumniszuschläge sind Aufschläge auf fällige, aber nicht gezahlte Beiträge – sie betreffen bestehende Schulden. Der PKV-Prämienzuschlag ist dagegen eine einmalige, gesetzlich definierte Nachzahlung für unversicherte Zeiten beim Neuabschluss einer privaten Krankenversicherung. Beides ist wiederum nicht zu verwechseln mit dem 10-prozentigen gesetzlichen Beitragszuschlag, den alle PKV-Versicherten zur Beitragsentlastung im Alter zahlen.

Kann § 256a SGB V meine Nachzahlung reduzieren?

Ja, das ist möglich – unter Voraussetzungen. Die Regelung sieht vor, dass gesetzliche Kassen rückwirkende Beiträge bei nachträglicher eigener Meldung angemessen ermäßigen und Säumniszuschläge vollständig erlassen. Bedingung ist unter anderem, dass in der unversicherten Zeit keine Leistungen in Anspruch genommen wurden. Ob die Voraussetzungen bei Ihnen vorliegen, klären wir in der Ersteinschätzung – die rechtliche Durchsetzung übernehmen bei Bedarf spezialisierte Partner.

Was passiert, wenn ich unter 55 eine neue Beschäftigung beginne?

Dann werden Sie mit Aufnahme einer sozialversicherungspflichtigen Beschäftigung unterhalb der Versicherungspflichtgrenze automatisch Pflichtmitglied in der gesetzlichen Krankenversicherung – unabhängig davon, wie lange Sie nicht versichert waren. Das ist für viele Betroffene der einfachste Neustart. Offene Forderungen aus der Vergangenheit verschwinden dadurch nicht automatisch, lassen sich aber aus einer gesicherten Position heraus klären.

Kann eine EUKV später den Weg in eine deutsche PKV erleichtern?

Ja, unter bestimmten Voraussetzungen. Nach 24 Monaten durchgehender Absicherung in einer europäischen Krankenversicherung besteht über eine Rahmenvereinbarung eine Anschlussoption in eine deutsche private Krankenversicherung. Die EUKV erfüllt allerdings nicht die deutsche Krankenversicherungspflicht und ersetzt nicht automatisch eine deutsche GKV oder PKV – sie ist eine Zwischenlösung, deren Eignung wir vorab mit Ihnen prüfen.

Wann sollte ich zusätzlich einen Rechtsanwalt einschalten?

Immer dann, wenn es um die rechtliche Durchsetzung geht: Widerspruch gegen einen Beitragsbescheid, Einwand der Verjährung, Verhandlung über bestehende Beitragsschulden oder strittige Versicherungszeiten. Als Versicherungsmakler beraten wir zu Versicherungslösungen und Abläufen – für die Rechtsfragen vermitteln wir Sie an spezialisierte Rechtsanwälte oder zugelassene Versicherungsberater aus unserem Netzwerk.

Wie die FinanzSchneiderei konkret helfen kann

Bei komplexen Fällen wie „keine Krankenversicherung“ zählt vor allem eines: Erfahrung. Die FinanzSchneiderei hat sich auf genau solche Sonderfälle spezialisiert – und kennt die rechtlichen Spielräume.

✔️ Kostenfreie Ersteinschätzung Ihrer Ausgangslage

✔️ Unterstützung bei der Kommunikation mit Versicherern

✔️ Antragstellung mit rechtssicherer Dokumentation

✔️ Erfahrung mit Härtefällen (Vorerkrankung, Auslandsaufenthalt, Schulden)

Wir arbeiten unabhängig, vertraulich und mit einem Ziel: Dass Sie wieder versichert sind – ohne Angst vor Rückforderungen oder Ablehnung.

Nutzen Sie die Möglichkeit einer persönlichen Beratung – kostenfrei und unverbindlich!

jetzt individuell BERATen lassen

Kostenlose Expertenhilfe

0831 / 930 62 440

Unsere Experten erklären Ihnen kostenlos & unverbindlich, worauf Sie achten müssen.

Gründer und Geschäftsführer der Finanzschneiderei

Seit 1998 bin ich in der Versicherungsbranche tätig – angefangen bei der Bayerischen Beamtenkrankenkasse, später als Gründer und Geschäftsführer der Finanzschneiderei. Mit über 25 Jahren Erfahrung begleite ich Menschen auf ihrem Weg durch das komplexe System der Krankenversicherung – sei es in Deutschland, in Europa oder weltweit.