Krankenversicherungspflicht in Deutschland - Wer ist betroffen und was müssen Sie wissen?

Die Krankenversicherungspflicht in Deutschland sorgt dafür, dass jeder Bürger Zugang zu medizinischer Versorgung hat – unabhängig von Einkommen, Beruf oder sozialem Status. Das System basiert auf dem Prinzip der Solidarität, wobei alle Versicherten gemeinsam für die Gesundheitsversorgung aufkommen. Diese Pflichtversicherung garantiert nicht nur Schutz vor hohen Gesundheitskosten, sondern fördert auch die Prävention und frühzeitige Behandlung von Krankheiten. Ob für Arbeitnehmer, Selbstständige oder Rentner, die Krankenversicherungspflicht ist ein wichtiger Bestandteil des deutschen Sozialversicherungssystems.

Lesezeit: ca. 12 Minuten

Informationen zur Krankenversicherungspflicht in Deutschland

Wichtiges zur Krankenversicherungspflicht in Kürze

Krankenversicherungspflicht in Deutschland: Die Krankenversicherungspflicht in Deutschland sorgt dafür, dass alle Bürger medizinisch versorgt werden, unabhängig von Einkommen oder Gesundheitszustand. Jeder, der in Deutschland lebt, muss eine Krankenversicherung haben – entweder in der gesetzlichen (GKV) oder privaten Krankenversicherung. Die gesetzlichen Krankenkassen bilden dabei die Basisversorgung für Millionen Versicherte.

Optionen der Versicherungspflicht: Arbeitnehmer mit einem Einkommen unter der Versicherungspflichtgrenze müssen sich in der gesetzlichen Krankenversicherung versichern, während Besserverdienende und Selbstständige die Wahl zwischen gesetzlicher und privater Versicherung haben.

Warum gibt es eine Krankenversicherungspflicht?

Warum gibt es eine Versicherungspflicht für die Krankenversicherung?

Die Versicherungspflicht wurde eingeführt, um sicherzustellen, dass alle Einwohner Deutschlands im Krankheitsfall abgesichert sind. Dadurch soll verhindert werden, dass Menschen ohne Krankenversicherung hohe medizinische Kosten selbst tragen müssen.

Wer ist gesetzlich versichert und wer privat?

Grundsätzlich gibt es in Deutschland zwei Optionen: die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV). Arbeitnehmer mit einem Einkommen unterhalb der Versicherungspflichtgrenze sind automatisch in der gesetzlichen Krankenversicherung (GKV) versichert, während Gutverdiener, Selbstständige und Beamte sich privat versichern können. Die GKV-Beiträge richten sich nach dem Einkommen, was sie besonders für Angestellte attraktiv macht.

Unterschiede zwischen Pflichtversichert und Privatversichert

Die gesetzliche und private Krankenversicherung unterscheiden sich in mehreren Bereichen. Während die gesetzliche Versicherung auf einem solidarischen Prinzip basiert und einkommensabhängige Beiträge vorsieht, richtet sich die private Versicherung nach individuellen Faktoren wie Alter, Gesundheitszustand und gewählten Leistungen. Auch in Bezug auf den Leistungsumfang, die Beitragsgestaltung und die Möglichkeiten zur Mitversicherung von Familienmitgliedern gibt es Unterschiede. Wer sich für eines der Systeme entscheidet, sollte verschiedene Aspekte wie Kosten, Flexibilität und langfristige Absicherung berücksichtigen.

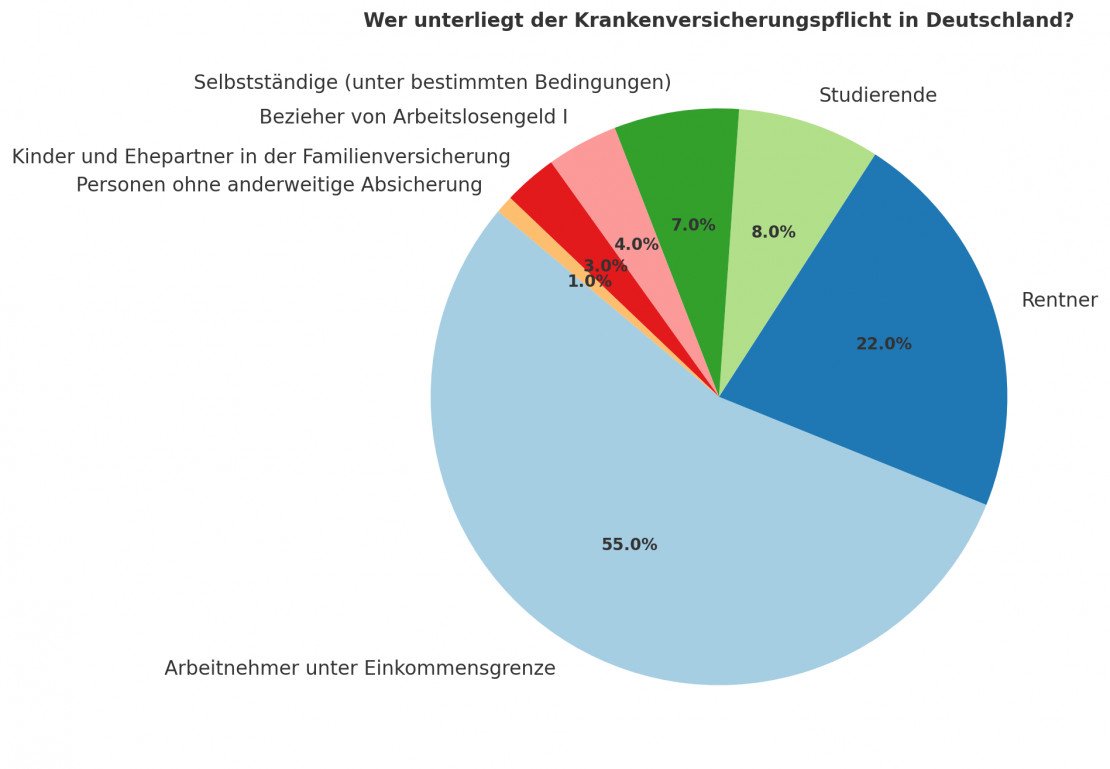

Für wen gilt die Krankenversicherungspflicht?

- Arbeitnehmer: Die Versicherungspflicht beginnt ab einer bestimmten Einkommensgrenze und betrifft die meisten Angestellten in Deutschland, diese müssen sich gesetzlich versichern.

- Pflichtversichert in der Krankenkasse: Arbeitnehmer mit einem Bruttoeinkommen unter der Versicherungspflichtgrenze, Sozialleistungsempfänger und Rentner sind in der Regel pflichtversichert.

- Selbstständige, Rentner und Studierende: Selbstständige können sich freiwillig gesetzlich oder privat versichern. Rentner verbleiben unter bestimmten Voraussetzungen in der gesetzlichen Krankenversicherung. Studierende sind bis zu einem bestimmten Alter oder Status ebenfalls pflichtversichert.

-

Besonderheiten für Künstler und Publizisten: Künstler und Publizisten sind über die Künstlersozialkasse (KSK) pflichtversichert und zahlen nur den halben Beitrag. Voraussetzung ist eine hauptberufliche Tätigkeit mit Mindestverdienst.

Unter bestimmten Bedingungen können Sie sich von der Versicherungspflicht befreien lassen, z. B. durch eine private Krankenversicherung oder durch spezielle Regelungen für Beamte.

Muss ich mich selbst bei der Krankenkasse anmelden?

Automatische Anmeldung vs. eigene Anmeldung

Arbeitnehmer werden in der Regel automatisch von ihrem Arbeitgeber angemeldet. Selbstständige, Studierende und Personen ohne festen Arbeitgeber müssen sich selbst bei einer Krankenkasse melden.

Wann und wo muss ich mich versichern?

Die Anmeldung sollte sofort nach Aufnahme einer Beschäftigung oder einer selbständigen Tätigkeit erfolgen – zuständig ist immer die jeweilige Krankenkasse oder der private Versicherer.

Welche Strafen drohen bei Nichtversicherung?

Wer keine Krankenversicherung hat, muss mit hohen Nachzahlungen rechnen. Beiträge werden rückwirkend erhoben, und es drohen hohe medizinische Kosten, die selbst getragen werden müssen.

Ab wann verliert man den Versicherungsschutz?

Ab wann fliegt man aus der gesetzlichen Krankenversicherung?

Wer seine Beiträge nicht zahlt oder bestimmte Kriterien nicht mehr erfüllt, kann aus der gesetzlichen Krankenversicherung ausgeschlossen werden. Versicherte, die ihre Beiträge regelmäßig leisten, behalten hingegen ihren Anspruch auf Leistungen und bleiben durchgehend abgesichert.

Wann endet die Pflichtversicherung und welche Folgen hat das?

Die Pflichtversicherung endet oft mit einem Wechsel in die Selbstständigkeit, den Renteneintritt oder eine Einkommensüberschreitung der Versicherungspflichtgrenze.

Wie kann man nachträglich eine Versicherung abschließen?

Wer eine Zeit lang nicht krankenversichert war, sollte so schnell wie möglich eine Krankenversicherung abschließen, um finanzielle und gesundheitliche Risiken zu vermeiden. Krankenversicherte profitieren dabei von einem sofortigen Schutz vor Behandlungskosten – auch rückwirkend, wenn die Versicherungspflicht bestand.

Dabei ist es wichtig zu klären, ob eine Rückkehr in die gesetzliche Krankenversicherung möglich ist oder ob eine private Versicherung notwendig wird. Die Krankenkassen prüfen individuelle Voraussetzungen und fordern oft Nachweise über den bisherigen Versicherungsstatus. Häufig müssen ausstehende Beiträge nachgezahlt werden, wobei in bestimmten Fällen Ratenzahlungen oder Erleichterungen möglich sind. Bei finanziellen Schwierigkeiten bietet die private Krankenversicherung den Basistarif als Notlösung an. Betroffene sollten sich von einer Krankenkasse oder einer Beratungsstelle unterstützen lassen, um die beste Möglichkeit zu finden.

Bei dem Fall einer nachträglichen Krankenversicherung stehen Ihnen unsere Berater zur Seite und finden die bestmögliche Versicherung für Sie, sodass Sie sich keine Sorgen um hohe Kosten oder Nachzahlungen machen müssen.

Beitragsschulden in der Krankenversicherung

Beitragsschulden in der Krankenversicherung entstehen, wenn Versicherte ihrer Krankenversicherungspflicht über einen längeren Zeitraum nicht nachkommen. Wer in Deutschland nicht versichert ist, sammelt rückwirkend Beitragsschulden, da die Krankenversicherung – ob gesetzlich (GKV) oder privat (PKV) – Beiträge nachfordert. Besonders in der privaten Krankenversicherung (PKV) können sich diese Beitragsrückstände schnell zu hohen Summen entwickeln, oft verbunden mit Säumniszuschlägen oder Mahnkosten.

Seit der Gesetzesänderung von 2013 besteht die Möglichkeit, alte Schulden zu reduzieren. Versicherte, die sich wieder anmelden oder nachträglich versichern, können unter bestimmten Voraussetzungen eine Beitragsminderung oder sogar einen Erlass der Säumniszuschläge erhalten. Die Regelung soll Betroffenen helfen, ihre Versicherungslücke zu schließen und die Krankenversicherungspflicht nachzuholen.

Säumige Versicherte der PKV landen meist im Notlagentarif der privaten Krankenversicherung oder dem sog. PKV-Basistarif, bis die Beitragsschulden beglichen sind. Danach ist eine Rückkehr in einen normalen Tarif oder eine Nachversicherung möglich. Wer Beitragsschulden hat, sollte schnell reagieren und mit dem Versicherer eine Ratenzahlung oder einen Beitragserlass prüfen.

Tipp: Unsere Experten helfen Ihnen, bestehende Beitragsschulden in der Krankenversicherung zu klären und den optimalen Weg zurück in die gesetzliche oder private Absicherung zu finden – inklusive Prüfung, ob ein Schuldenerlass oder eine Beitragsreduzierung möglich ist.

Krankenversicherungspflicht in der privaten Krankenversicherung

Welche Bedingungen gelten für eine private Krankenversicherung?

Die private Krankenversicherung steht bestimmten Personengruppen offen, darunter Selbstständige, Beamte und Arbeitnehmer mit einem Einkommen oberhalb der Versicherungspflichtgrenze. Um sich privat zu versichern, müssen Antragsteller eine Gesundheitsprüfung durchlaufen, die die Beitragshöhe beeinflussen kann.

Was passiert, wenn man sich privat versichert, aber nicht zahlen kann?

Wer seine Beiträge in der privaten Krankenversicherung nicht mehr zahlen kann, riskiert Leistungseinschränkungen. In solchen Fällen gibt es jedoch den Basistarif, der eine medizinische Grundversorgung sicherstellt. Beitragsrückstände müssen in der Regel beglichen werden, was finanzielle Herausforderungen mit sich bringen kann.

Der Basistarif als letzte Möglichkeit für Privatversicherte

Der Basistarif der privaten Krankenversicherung ist eine gesetzlich geregelte Notfalloption für Personen, die sich keine reguläre private Krankenversicherung leisten können. Er bietet vergleichbare Leistungen wie die gesetzliche Krankenversicherung, ist jedoch oft teurer als ein regulärer Tarif.

Versicherungspflicht und internationale Vergleiche

Die Regelungen zur Krankenversicherungspflicht variieren weltweit. Einige Länder setzen auf verpflichtende Krankenversicherungen, die ähnlich wie in Deutschland organisiert sind. Andere bieten steuerfinanzierte Gesundheitssysteme an, die allen Einwohnern eine medizinische Grundversorgung ermöglichen.

In manchen Staaten gibt es hybride Modelle, die private und gesetzliche Versicherungen kombinieren. Die Finanzierung erfolgt dabei entweder durch Sozialabgaben, Steuern oder individuelle Beiträge. Unterschiede bestehen zudem in den Leistungen und in der Frage, ob der Staat oder private Anbieter die Krankenversicherung organisieren.

Wie regeln andere Länder die Pflicht zur Krankenversicherung?

| Land | Finanzierung | Zugang zur Gesundheitsversorgung | Private Zusatzversicherung | Besonderheiten |

| Deutschland | Beiträge aus Einkommen, teils steuerfinanziert | Gesetzliche Krankenkassen und private Versicherer | Möglich, aber freiwillig | Wahl zwischen gesetzlicher und privater Versicherung |

| Spanien | Steuerfinanziert | Staatliches Gesundheitssystem (SNS) | Weit verbreitet für zusätzliche Leistungen | Kostenlose Grundversorgung für registrierte Einwohner |

| Frankreich | Sozialabgaben und Steuern | Staatliche Krankenkassen (CPAM) | Ergänzende Versicherung empfohlen | Hohe Erstattung staatlicher Leistungen, Zusatzversicherung üblich |

| Italien | Steuerfinanziert | Nationaler Gesundheitsdienst (SSN) | Möglich für bessere Leistungen | Kostenlose Basisversorgung, Wartezeiten können lang sein |

Vorteile und Nachteile der Versicherungspflicht

Vorteile der Krankenversicherungspflicht

Gesundheitliche Absicherung für alle: Jeder hat Zugang zu medizinischer Versorgung, unabhängig von Einkommen oder Gesundheitszustand.

Vermeidung finanzieller Risiken: Hohe Behandlungskosten müssen nicht privat getragen werden, da die Versicherung die Kosten übernimmt.

Soziale Sicherheit: Die Versicherungspflicht schützt vor finanziellen Notlagen durch Krankheit oder Unfall.

Solidaritätsprinzip: Die Kosten für das Gesundheitssystem werden auf viele Schultern verteilt, was zur Stabilität beiträgt.

Staatliche Kontrolle und Regulierung: Dadurch bleibt das deutsche Gesundheitssystem stabil – getragen von Millionen Versicherten, die in gesetzlichen Krankenkassen organisiert sind.

Nachteile der Krankenversicherungspflicht

Hohe Kosten: Die Beiträge können eine finanzielle Belastung sein, insbesondere für Menschen mit geringem Einkommen oder Selbstständige.

Eingeschränkte Wahlfreiheit: Jeder ist verpflichtet, eine Versicherung abzuschließen, auch wenn er sich lieber selbst absichern würde.

Bürokratischer Aufwand: Meldepflichten, Anträge und Nachweise können Verwaltungsaufwand verursachen.

Beitragssteigerungen möglich: Die Kosten für die Krankenversicherung können mit der Zeit steigen, was zu höheren Belastungen führt.

Unterschiede in der Versorgung: Nicht alle Versicherungen bieten dieselben Leistungen, was zu Ungleichheiten führen kann.

FAQ: Häufige Fragen und praktische Tipps

Ist man gesetzlich verpflichtet, krankenversichert zu sein?

Ja – seit dem 1. Januar 2009 gilt in Deutschland eine allgemeine Krankenversicherungspflicht (§ 193 VVG, § 5 SGB V). Jeder mit Wohnsitz in Deutschland muss versichert sein.

Ist es strafbar, wenn man nicht krankenversichert ist?

Nicht direkt strafbar, aber es drohen hohe Nachzahlungen und eingeschränkte Leistungen. Wer sich nicht kümmert, riskiert eine Versorgungslücke im Krankheitsfall und finanzielle Belastungen.

Was tun bei Nichtversicherung?

Schnell handeln! Zuerst klären, ob GKV oder PKV zuständig ist (abhängig von der letzten Versicherung). Dann Kontakt zur Kasse aufnehmen. Rückwirkende Beiträge werden meist fällig – aber es gibt Sozialtarife, Ratenzahlung oder Härtefallregelungen.

Wie wird die Beitragshöhe berechnet?

In der GKV: Prozentual vom Bruttoeinkommen (2024: 14,6 % + Zusatzbeitrag, gedeckelt bis zur Beitragsbemessungsgrenze von 62.100 €).

In der PKV: Abhängig von Alter, Gesundheitszustand und Tarif.

Worauf sollte man bei der Wahl des Versicherungssystems achten?

Bei der Wahl des Versicherungssystems sollten Einkommen, Familienstand, Gesundheitszustand, Alter, Zukuntspläne (z.B. Kinder, Selbstständigkeit, Rente), gewünschter Leistungsumfach sowie die Möglichkeit einer Rückkehr in die GKV berücksichtigt werden.

0831 / 930 62 440

Unsere Experten erklären Ihnen kostenlos & unverbindlich, worauf Sie achten müssen.

Gründer und Geschäftsführer der Finanzschneiderei

Seit 1998 bin ich in der Versicherungsbranche tätig – angefangen bei der Bayerischen Beamtenkrankenkasse, später als Gründer und Geschäftsführer der Finanzschneiderei. Mit über 25 Jahren Erfahrung begleite ich Menschen auf ihrem Weg durch das komplexe System der Krankenversicherung – sei es in Deutschland, in Europa oder weltweit.