Standardtarif PKV 2025: Beitragserhöhung, Vergleich, Hilfe

Standardtarif PKV, Beitragserhöhung 2025 – alle Fakten, alle Optionen.

Die Beiträge steigen um bis zu 25 %. Viele wissen nicht, dass es Vergleichsmöglichkeiten und individuelle Lösungen gibt.

In diesem Beitrag zeigen wir:

- Wie der Standardtarif funktioniert

- Warum die Beiträge steigen

- Und was Sie tun können, wenn die Belastung zu groß wird

Jetzt informieren – bevor es zu spät ist.

- Lesezeit 7 Minuten -

- Was ist der Standardtarif in der PKV überhaupt?

- Unterschied Standardtarif zu PKV-Basistarif und Notlagentarif

- Beitragserhöhung im Standardtarif PKV 2025 – Das steckt dahinter

- Lohnt sich der Standardtarif noch für mich?

- Fazit: Standardtarif PKV – 2025 prüfen statt weiterzahlen

- FAQ zum Standardtarif der PKV und der Beitragserhöhung 2025

Was ist der Standardtarif in der PKV überhaupt?

Der Standardtarif in der privaten Krankenversicherung (PKV) ist vielen ein Begriff – und doch wird er häufig mit dem Basistarif oder dem Notlagentarif verwechselt. Dabei handelt es sich um drei völlig unterschiedliche Modelle mit klar definierten Zugangsregeln, Leistungsumfängen und Beitragshöhen.

Der PKV Standardtarif ist ein gesetzlich regulierter Sozialtarif für langjährig privat Versicherte. Er richtet sich insbesondere an ältere Menschen mit niedrigem Einkommen, die vor dem 1. Januar 2009 in der PKV versichert waren. Er bietet einen vergleichbaren Leistungsumfang wie die gesetzliche Krankenversicherung (GKV), jedoch zu einem deutlich reduzierten Beitrag – allerdings nur unter bestimmten Voraussetzungen.

Vorsicht: Ein voreiliger Wechsel kann die medizinische Versorgung langfristig einschränken. Wir prüfen mit Ihnen gemeinsam, ob es bessere Alternativen gibt – z. B. einen optimierten Internen Tarifwechsel.

👉 Nutzen Sie unseren kostenlosen Tarif-Check oder sprechen Sie direkt mit einem unserer Experten. Wir helfen Ihnen, die beste Lösung für Ihre persönliche Lebenslage zu finden – auch bei Vorerkrankungen oder niedrigem Einkommen.

Tipp aus der Beratungspraxis: Wer heute noch im Normaltarif der PKV versichert ist und unter steigenden Beiträgen leidet, sollte den Standardtarif prüfen – aber nicht ohne individuelle Beratung.

Voraussetzungen und Zielgruppe des PKV Standardtarifs

Der Standardtarif ist besonders für Selbständige oder ehemals Selbständige interessant, deren Einnahmen im Alter gesunken sind und die keine Möglichkeit haben, in die gesetzliche Krankenversicherung zurückzukehren.

Um in den PKV Standardtarif wechseln zu dürfen, müssen Sie entweder:

- mindestens 65 Jahre alt sein und mindestens 10 Jahre ununterbrochen in der PKV versichert gewesen sein,

- vorzeitig ab 55 Jahren wechseln, wenn Sie ein Einkommen unterhalb der Jahresarbeitsentgeltgrenze nachweisen können,

- oder Rentner mit Anspruch auf Beihilfe oder Leistungen nach dem Beihilferecht sein.

Unterschied zum PKV-Basistarif und Notlagentarif

Der Unterschied zwischen dem Standardtarif, dem Basistarif und dem Notlagentarif in der PKV ist größer, als viele denken. Zwar ähneln sich die Tarife auf den ersten Blick in ihren Leistungen (stark an die gesetzliche Krankenversicherung angelehnt), doch bei Beitragsberechnung, Arztwahl, Rückkehrmöglichkeiten und Zielgruppen bestehen teils gravierende Unterschiede – mit massivem Einfluss auf Ihre monatlichen Kosten.

| Merkmal | Standardtarif PKV | Basistarif PKV | Notlagentarif PKV |

| Zielgruppe | Ältere, langjährig Versicherte mit geringem Einkommen | Unversicherte ohne Zugangsrecht zur GKV | Versicherte mit Beitragsrückstand - Zwangstarif |

| Zugangsvoraussetzungen | Mind. 10 Jahre PKV + Alter ≥ 65 J. (bzw. ≥ 55 J. mit geringem Einkommen) | Jederzeit möglich (bei Antragstellung oder Wechsel), aber Mit Strafbeiträgen für Zeit ohne Versicherung | Automatisch bei nicht gezahlten Beiträgen |

| Beitragsberechnung | GKV-Höchstbeitrag abzüglich Altersrückstellungen → real deutlich günstiger | GKV-Höchstbeitrag als absolute Obergrenze, ohne Abzug von Rückstellungen | Einheitlicher Minimalbetrag (ca. 100–130 €) |

| Realer Monatsbeitrag | Oft 250–500 €, abhängig von Rückstellungen & Beihilfe | GKV-Höchstbeitrag ohne Rückstellungsabzug, aber 50 % Zuschuss bei Hilfebedürftigkeit | Einheitlicher Minimalbetrag (ca. 100–130 €) |

| Leistungsumfang | GKV-nah, mit Begrenzungen bei Zahnersatz & Psychotherapie | GKV-ähnlich, Einschränkungen bei Arztwahl & Abrechnung möglich | Nur Notfallversorgung, keine Vorsorge, keine Wahlfreiheit |

| Unisex oder Bisex? | Bisex-Tarif (geschlechtsabhängige Beiträge) | Unisex-Tarif – gleiche Beiträge für Männer und Frauen | Nicht relevant – Notfallversorgung |

| Geeignet für | Ältere mit geringer Rente, Rentner mit Beihilfe, ehem. Selbständige | Personen ohne Krankenversicherung, ggf. mit Sozialhilfebezug oder Bürgergeld | Personen in finanzieller Notlage |

Beitragsberechnung: Der größte Kostenfaktor

Im PKV Standardtarif (STN) wird der monatliche Beitrag vom GKV-Höchstbeitrag abgeleitet, jedoch abzüglich der individuell gebildeten Altersrückstellungen. Wer also lange privat versichert war, kann hier effektiv oft Beiträge zwischen 250 € und 500 € erzielen – insbesondere mit Beihilfeanspruch oder bei Rentnern.

Im PKV-Basistarif hingegen werden keine Altersrückstellungen abgezogen. Der Beitrag orientiert sich ebenfalls am GKV-Höchstbeitrag – aber brutto, also ohne Entlastung durch Rücklagen. Die Folge: Beiträge über 1.100 € pro Monat sind keine Seltenheit.

➡️ Neu & wichtig: Wer als hilfebedürftig im Sinne von SGB II oder SGB XII gilt (z. B. bei Bürgergeld oder Sozialhilfe), kann im Basistarif einen 50 %-Zuschuss erhalten – ein Vorteil, den es im Standardtarif nicht gibt. Zusätzlich kann das Sozialamt auch den Rest übernehmen. Damit wird der Basistarif in Einzelfällen sogar günstiger als der Standardtarif.

🩺 Leistungen & Arztwahl

Beide Tarife orientieren sich in der Versorgung an der GKV. Das bedeutet:

- Behandlung bei Kassenärzten

- Krankenhausleistungen im Mehrbettzimmer

- Zahnersatz, Medikamente, Heilmittel gemäß gesetzlichem Standard

Aber: Im Basistarif ist die Abrechnung stärker formalisiert, was zu Abweisungen durch Ärzte führen kann. Viele Praxen behandeln nur widerwillig. Der Standardtarif ist im Praxisalltag oft besser etabliert.

⚖️ Tarifrecht & Kalkulation

Ein weiterer technischer, aber bedeutender Unterschied:

- Basistarif = Unisex-Tarif → Männer und Frauen zahlen gleich, unabhängig vom Gesundheitszustand

- Standardtarif = Bisex-Tarif → Beiträge unterscheiden sich je nach Geschlecht, da ältere Tarife genutzt werden

Für Männer ist der Standardtarif oft günstiger, für Frauen kann es sich umgekehrt verhalten. Wichtig: Ein Tarifwechsel vom Standard- in den Basistarif ist möglich, aber nicht immer ratsam – ein Rückwechsel ist später meist ausgeschlossen.

🛑 Der Notlagentarif: Nur im Ernstfall

Der Notlagentarif ist keine freiwillige Option. Hier landet, wer längere Zeit keine Beiträge mehr gezahlt hat. Die Versorgung ist auf das absolute Minimum beschränkt:

- Schmerzbehandlung

- Notfälle

- Schwangerschaft & Mutterschutz

- Impfungen und Infektionsschutz

Keine Vorsorge, keine Facharztwahl, keine psychotherapeutischen Leistungen. Und: Wer hier landet, muss seine Beitragsschulden in voller Höhe begleichen, um wieder in einen Normaltarif zurückzukehren.

🔍 Fazit: Standardtarif, Basistarif oder Notlagentarif – was ist die richtige Wahl?

Wer langjährig privat versichert war, profitiert im Standardtarif durch Altersrückstellungen und niedrigere Beiträge – aber nur, wenn keine Hilfebedürftigkeit vorliegt.

Wer Sozialhilfe oder Bürgergeld bezieht, kann im Basistarif durch den 50 %-Zuschuss besser aufgehoben sein.

Der Notlagentarif ist der letzte Ausweg – mit stark eingeschränkter Versorgung und schwerem Weg zurück.

💡 Tipp: Lassen Sie sich individuell beraten. Wir prüfen für Sie, welcher Tarif finanziell und medizinisch zu Ihrer Lebenslage passt – auch bei Vorerkrankung oder niedriger Rente.

Beitragserhöhung im Standardtarif PKV 2025 – Das steckt dahinter

Die Beitragserhöhung im Standardtarif der privaten Krankenversicherung (PKV) zum 1. Juli 2025 trifft viele Versicherte hart – insbesondere ältere Menschen, Selbständige mit schwankendem Einkommen oder Personen mit Vorerkrankung. Für viele bedeutet sie: Der Tarif, der einmal als „sozial verträgliche Lösung“ gedacht war, wird zunehmend zur finanziellen Belastung.

Gründe für die Beitragsanpassung – mehr als nur „Inflation“

Die Versicherer begründen die aktuelle Beitragsanpassung mit:

- Deutlich gestiegenen Leistungsausgaben (v. a. Krankenhausbehandlungen)

- Demografischem Wandel: Der Standardtarif wird vorrangig von älteren Versicherten genutzt – hier ist die Leistungsinanspruchnahme naturgemäß höher

- Medizinischem Fortschritt & Kostendruck: Neue Behandlungsformen sind teurer – und werden in PKV-Tarifen voll übernommen

- Strukturproblem: Der Standardtarif wird oft als „Auffangbecken“ genutzt, ohne ausreichend junge Ausgleichsversicherte

Was viele nicht wissen: Anders als in der GKV gibt es in der PKV keinen Finanzausgleich zwischen den Tarifen. Der Standardtarif muss sich selbst tragen – das führt zwangsläufig zu überproportionalen Anpassungen.

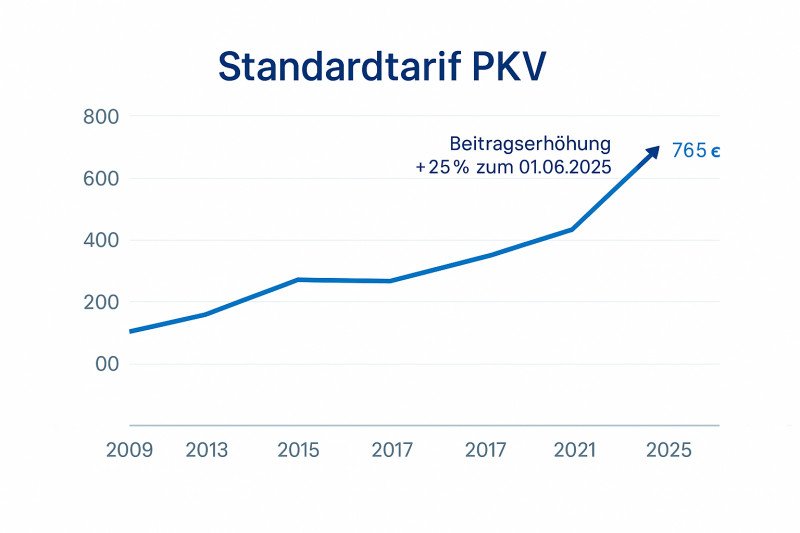

Entwicklung der Beiträge – was ändert sich konkret?

Die folgende Grafik zeigt es deutlich: Seit Einführung des Standardtarifs 2009 steigen die Beiträge kontinuierlich – 2025 erreichen sie mit bis zu 765 € monatlich einen neuen Höchststand. Dabei handelt es sich um den reinen Krankenvollversicherungsbeitrag – die Pflegepflichtversicherung kommt noch hinzu.

👉 Real bedeutet das: Viele Betroffene zahlen ab Mitte 2025 über 800 € im Monat – trotz Altersrückstellungen.

Wer besonders betroffen ist – und warum?

- Selbständige mit schwankendem Einkommen

Viele ehemals gut verdienende Selbständige haben im Alter keine ausreichenden Rücklagen. Eine Beitragserhöhung von z. B. 120 € monatlich kann hier die Existenz gefährden – vor allem, wenn bereits reduzierte Renteneinkünfte vorliegen. - Ältere Versicherte mit Vorerkrankungen

Ein Wechsel zurück in die GKV ist fast nie möglich. Auch ein interner Tarifwechsel kommt bei schwerwiegenden Vorerkrankungen selten infrage. Diese Gruppe ist oft „eingesperrt“ im Standardtarif – ohne realistische Alternativen. - Menschen in oder kurz vor der Rente

Sinkende Einkünfte treffen auf steigende Beiträge. Besonders belastend: Wer kurz vor Renteneintritt steht, kann oft nicht mehr in günstigere Tarife wechseln, da Fristen und Voraussetzungen nicht mehr erfüllt werden.

💡 Fazit: Jetzt prüfen, bevor es zu spät ist

Die Beitragserhöhung 2025 ist keine Ausnahme – sondern Teil eines Trends, der sich fortsetzen wird. Der Standardtarif verliert zunehmend seinen Charakter als „bezahlbare Lösung im Alter“. Wer betroffen ist, sollte handeln:

✅ Gibt es noch Spielraum im Tarif?

✅ Lässt sich ein individueller Vergleich mit internen oder alternativen Tarifen durchführen?

✅ Ist vielleicht eine professionelle Beitragsoptimierung eine pragmatische Lösung?

👉 Unsere Experten prüfen mit Ihnen, welche Handlungsmöglichkeiten es in Ihrer persönlichen Situation gibt – vertraulich und unabhängig.

Lohnt sich der Standardtarif noch für mich?

Der Standardtarif der privaten Krankenversicherung wurde einst eingeführt, um langjährig Versicherten im Alter eine bezahlbare Alternative zum Normaltarif zu bieten. Für viele galt er als Rettungsanker – doch mit den aktuellen Beitragserhöhungen und Leistungseinschränkungen stellt sich für viele die Frage: Passt dieser Tarif noch zu meiner Lebenssituation?

Ein individueller Check lohnt sich – denn die Antwort ist selten pauschal

Vorteile und Nachteile des PKV Standardtarifs

Vorteile:

- Gesetzlich begrenzte Beitragshöhe (max. GKV-Höchstbeitrag)

- Anrechnung von Altersrückstellungen → real oft 250–500 € monatlich

- Keine Gesundheitsprüfung beim Wechsel in den Standardtarif

- Sinnvoll für Beihilfeberechtigte (z. B. Pensionäre, Beamtenwitwen)

- Gleichwertige Versorgung zur GKV bei ambulanten und stationären Behandlungen

Grenzen & Nachteile:

- Nur noch begrenzte Arztwahl (Kassenärzte, keine Privatkliniken)

- Zahnersatz & Psychotherapie stark eingeschränkt

- Keine Rückkehr in leistungsstärkere Tarife ohne Gesundheitsprüfung

- Kein Sozialtarif bei Hilfebedürftigkeit (anders als im Basistarif!)

- Beitragserhöhungen trotz Sozialcharakter möglich – wie 2025 mit +25 %

👉 Der Standardtarif ist kein Allheilmittel – sondern eine Übergangslösung, die regelmäßig überprüft werden sollte.

Für wen der Tarif (noch) sinnvoll ist – und für wen nicht

Sinnvoll ist der Standardtarif bei:

- Langjähriger PKV-Mitgliedschaft (→ hohe Altersrückstellungen)

- Geringem Einkommen im Alter ohne Sozialhilfeberechtigung

- Beihilfeberechtigung im Ruhestand (z. B. Beamtenpension)

- Vorerkrankungen, die Tarifwechsel oder GKV-Rückkehr unmöglich machen

Weniger sinnvoll ist der Standardtarif bei:

- Kurzzeitiger PKV-Zugehörigkeit → kaum Altersrückstellungen

- Anspruch auf Sozialhilfe oder Bürgergeld → Basistarif mit 50 % Zuschuss oft günstiger

- Bedarf an individueller medizinischer Versorgung (z. B. Spezialisten, alternative Heilmethoden)

- Personen mit internationalem Lebensmittelpunkt oder Grenzgängern

👉 Viele bleiben im Standardtarif, obwohl es bessere Wege gäbe – etwa durch einen internen PKV-Tarifwechsel nach § 204 VVG oder spezielle internationale Lösungen.

Fazit: Standardtarif PKV – 2025 prüfen statt weiterzahlen

Der Standardtarif der privaten Krankenversicherung war für viele ältere Versicherte lange eine tragbare Lösung. Doch die Beitragserhöhung zum 01.07.2025 um bis zu 25 % macht deutlich: Auch dieser Sozialtarif ist nicht mehr automatisch sicher oder günstig.

Für Selbständige, Menschen mit Vorerkrankungen oder Rentner ohne Rückkehrrecht in die GKV kann der Standardtarif zur Kostenfalle werden, wenn man nicht regelmäßig prüft:

- Passen Leistung und Beitrag noch zu meiner Lebenssituation?

- Gibt es bessere Alternativen – mit oder ohne Gesundheitsprüfung?

- Könnte ich durch Beratung mehrere hundert Euro monatlich sparen?

Unsere Erfahrung zeigt: In über 70 % der Fälle lässt sich durch gezielte Beratung ein besserer Tarif oder sogar eine Beitragsentlastung erreichen – ganz ohne Risiko für Ihre Versorgung.

0821 / 907 86 440

Jetzt handeln – bevor Sie die nächste Beitragserhöhung trifft

FAQ zum Standardtarif der PKV und der Beitragserhöhung 2025

Wie hoch ist die Beitragserhöhung im Standardtarif PKV 2025?

Zum 01.07.2025 steigt der Beitrag im PKV Standardtarif um durchschnittlich 25 %. Für viele bedeutet das einen Sprung von etwa 610 € auf 765 € monatlich – exklusive Pflegeversicherung. Die Belastung kann je nach Vorversicherungszeit, Rückstellungen und Beihilfe sogar höher ausfallen.

Wer darf in den Standardtarif der PKV wechseln?

Nur Versicherte, die:

- vor dem 01.01.2009 PKV-versichert waren,

- mindestens 10 Jahre privat versichert sind,

- das 65. Lebensjahr vollendet haben,

- oder ab 55 Jahren ein Einkommen unterhalb der JAEG (Jahresarbeitsentgeltgrenze) nachweisen.

Außerdem muss die letzte Versicherung ein Bisex-Tarif gewesen sein.

Welche Leistungen sind im Standardtarif enthalten?

Die Leistungen entsprechen weitgehend denen der gesetzlichen Krankenversicherung (GKV):

- Behandlung durch Kassenärzte

- Krankenhausbehandlung im Mehrbettzimmer

- Medikamente und Heilmittel

- Zahnersatz – allerdings gedeckelt

Wichtig: Es gelten Einschränkungen bei der Arztwahl und Abrechnung. Keine Privatkliniken, keine freie Arztwahl.

Wie unterscheidet sich der Standardtarif vom Basistarif?

Hauptunterschiede:

- Standardtarif rechnet mit Altersrückstellungen → deutlich geringere Beiträge

- Basistarif bietet Sozialzuschüsse (bis 100 %) für Hilfebedürftige

- Basistarif = Unisex, Standardtarif = Bisex

- Arztwahl und Annahmeprobleme sind im Basistarif deutlich häufiger

Kann ich vom Standardtarif in einen besseren Tarif wechseln?

Ein interner Tarifwechsel ist möglich, aber:

Nur ohne Gesundheitsprüfung, wenn kein Leistungsplus entsteht

Bei Vorerkrankung ist der Wechsel in leistungsstärkere Tarife oft ausgeschlossen

Tipp: Lassen Sie sich beraten – oft gibt es verbraucherfreundliche Alternativen, z. B. über § 204 VVG.

Gründer und Geschäftsführer der Finanzschneiderei

Seit 1998 bin ich in der Versicherungsbranche tätig – angefangen bei der Bayerischen Beamtenkrankenkasse, später als Gründer und Geschäftsführer der Finanzschneiderei. Mit über 25 Jahren Erfahrung begleite ich Menschen auf ihrem Weg durch das komplexe System der Krankenversicherung – sei es in Deutschland, in Europa oder weltweit.